Zbardhen në fletoren zyrtare ndryshimet ligjore, që prekin tatimin mbi të ardhurat të propozuara nga qeveria dhe të miratuara nga Kuvendi më 30 mars me 70 vota pro. Ndryshimet parashikojnë përfshirjen e në grupin e tatim paguesve edhe të profesioneve të lira, avokatët, noterët, arkitektët…etj, të cilët do të tatohen në varësi të të ardhurave nga 15% deri 23%. Vijon taksa 0 për biznesin e vogël, çka do respektohet deri në 31 dhjetor 2029.

Teksa të ardhurat neto nga biznesi për individët tregtarë dhe të vetëpunësuarit do të tatohen me normat progresive 15 deri 23%. Do të tatohen 15% për qarkullim vjetor deri në 14 milionë lekë. Ndërsa për subjektet me xhiro mbi 14 milionë lekë norma e tatimit do të jetë 23%. Dividendi për korporatat do të jetë 8%, ndërsa të ardhurat nga investimi për korporatat do të tatohen 15%.

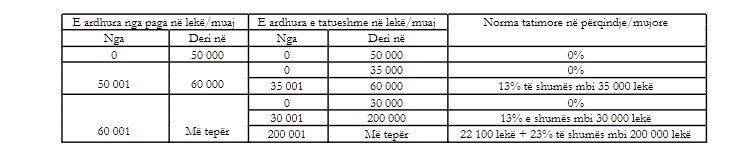

Efektet e ligjit të ri do të marrin jetë nga 1 janari 2024, por në ligj është parashikuar dhe një zë për të ardhurat personale, i cili do të nis të aplikohet prej 1 qershorit 2023, deri në 31 dhjetor 2023. Tabela përfshin të ardhurat nga paga në lekë/muaj; të ardhura e tatueshme në lekë/muaj; normën tatimore për lekë në muaj. Kështu, sipas tabelës për të ardhurat deri në 50 000 lekë, taksimi do të jetë 0%. Për të ardhurat nga 50 000-60 000 lekë taskimi do të jetë 13% e shumës së rrogës mbi 35 000 lekë në muaj. Në tabelës saktësohet se për të ardhurat mbi 60 001 lekë në muaj ndarja bëhet në tre kategori. Në kategorinë e parë shuma deri në 30 000 lekë do të jetë e patatushme, teksa tatimi 13% do të llogaritet për shumë mbi 30 001 lekë deri në 200 000 lekë në muaj të ardhura. Ndërkohë për të ardhurat mbi 200 001 lekë, tatimi do të jetë 22 100 lekë, plus 23% e shumës mbi 200 000 lekë.

Tabela përfshin të ardhurat nga paga në lekë/muaj; të ardhura e tatueshme në lekë/muaj; normën tatimore për lekë në muaj. Kështu, sipas tabelës për të ardhurat deri në 50 000 lekë, taksimi do të jetë 0%. Për të ardhurat nga 50 000-60 000 lekë taskimi do të jetë 13% e shumës së rrogës mbi 35 000 lekë në muaj. Në tabelës saktësohet se për të ardhurat mbi 60 001 lekë në muaj ndarja bëhet në tre kategori. Në kategorinë e parë shuma deri në 30 000 lekë do të jetë e patatushme, teksa tatimi 13% do të llogaritet për shumë mbi 30 001 lekë deri në 200 000 lekë në muaj të ardhura. Ndërkohë për të ardhurat mbi 200 001 lekë, tatimi do të jetë 22 100 lekë, plus 23% e shumës mbi 200 000 lekë.

Në ligj parashikohet që për subjektet që zhvillojnë veprimtari ekonomike “shoqëritë e bashkëpunimit bujqësor”, taksa do të jetë 5% deri në 31 dhjetor 2029. Per personat juridikë që zhvillojnë software, tatimi mbi fitimin me normën 5% do të zbatohet deri më 31 dhjetor 2025; për entitetet, të cilat ushtrojnë veprimtari ekonomike në industrinë automotive, shkalla e tatimit mbi të ardhurat 5% do të zbatohet deri më 31 dhjetor 2029. Lehtësira fiskale do të ketë dhe për agroturizmte, ku shkalla e tatimit mbi të ardhurat parashikohet 5% dhe do të zbatohet deri më 31 dhjetor 2029. për entitetet, që operojnë në struktura akomoduese “Hotel/Resort me katër dhe pesë yje, status special” sipas përcaktimit në legjislacionin e fushës së turizmit dhe që janë mbajtës të një marke tregtare të regjistruar dhe njohur ndërkombëtarisht “brand name”, përjashtimi nga tatimi mbi të ardhurat korporative do të vazhdojë të zbatohet të paktën deri në vitin 2025

Në ligjin e ri personave fizikë, individë tregtarë të vetëpunësuar me qarkullim vjetor deri në 10 000 000 lekë, për qëllime të njohjes së shpenzimeve të zbritshme kanë të drejtë të zgjedhin një nga sy metodat e ofruara nga ligji. Së pari, është pranimi i një regjimi të veçantë, përmes të cilit shpenzimet e supozuara zbriten apriori sipas shumave të specifikuara dhe pa iu nënshtruar kontrollit të regjistrimeve kontabël lidhur me to nga administrata tatimore;

i. 60% të të ardhurave për veprimtaritë prodhuese;

ii. 90% të të ardhurave për veprimtaritë e tregtimit me shumicë;

iii. 70% të të ardhurave për veprimtaritë e tregtimit me pakicë të mallrave dhe transportit individual;

iv. 60% të të ardhurave për veprimtaritë bare, restorante, disko etj., të kësaj natyre;

v. 50% të të ardhurave për veprimtaritë e shërbimeve, veprimtaritë artizanale dhe atyre zejtare;

vi. 30% të të ardhurave për individët e vetëpunësuar;

Varianti i dytë është me përllogaritjen e shpenzimeve të zbritshme bazuar në dokumentacionin dhe faturat respektive për çdo shpenzim. Personat fizikë, individ tregtar apo individ i vetëpunësuar sipas pikës 1 të këtij neni zgjedhin dhe deklarojnë pranë administratës tatimore metodën të cilën do të zgjedhin. Kalimi nga një metodë në tjetrën nuk mund të bëhet më shpesh se një herë në tre vjet.

(Kliko këtu për të parë dokumentin e plotë)

Komente

Lajme të tjera

-

Sigurimet nuk mbulojnë pensionet, vetëm në katër muajt e parë të vitit, nga buxheti dolën 48.9 mln euro për të mbuluar deficitin

29 Korrik, 16:07

-

Paqja fiskale/ 19 biznese marrëveshje me Tatimet, kryeson sektori i tregtisë! Aplikimet rihapen në prill 2027

28 Korrik, 15:29

-

Ekonomia rritje 4% këtë vit, Malaj: Kemi përfituar 50 mln euro nga rivlerësimi i pronave! Rritja e çmimeve mund të rikthejë Bordin e Transparencës

28 Korrik, 12:53

-

Rivlerësimi i pasurive të paluajtshme, Malaj: Deri më tani buxheti ka përfituar 50 mln euro

28 Korrik, 11:48 -

Më shumë të ardhura se shpenzime, sufiçiti 563 mln euro! Raporti janar-qershor, institucionet lënë pa shpenzuar 102 mln €

26 Korrik, 17:01

-

Borxhi publik i vendit ulet në 49.02% të prodhimit kombëtar, Malaj: Rënie me 21% në 5 vitet e fundit

24 Korrik, 17:21

-

Falja e detyrimeve, fshihen automatikisht 30 mln euro gjoba për vitet 2015-2024

24 Korrik, 12:05 -

Kompensimi 10% i TVSH-së, 1265 aplikime deri në korrik! Fermerët përfituan 3.5 milionë euro deri më tani

22 Korrik, 14:12 -

Dyshohet se kërcënoi një drejtoreshë në sektorin e Tatimeve, bashkëshorti i deputetes Spiropali vihet në hetim në gjendje të lirë

21 Korrik, 15:51 -

Rishikimi i buxhetit merr ‘ok’ në komisione! Malaj: Indeksimi i pensioneve në 2027-ën do bëhet në prill, fatura e rindërtimit deri më tani 1.2 mld euro

21 Korrik, 14:44

-

Mospagimi i kësteve të tatim-fitimit, Tatimet shqyrtojnë rikthimin e penalitetit 10% për bizneset

21 Korrik, 09:18 -

Pr.ligji/ Platformat digjitale do raportojnë në tatime të ardhurat që marrin personat që japin prona apo makina me qira! Luftë evazionit të ekonomisë online

20 Korrik, 16:04

rrogetari taksohet deri ne 23 % ndersa milioneri taksohet 8 % .....cmenduri

Përgjigju