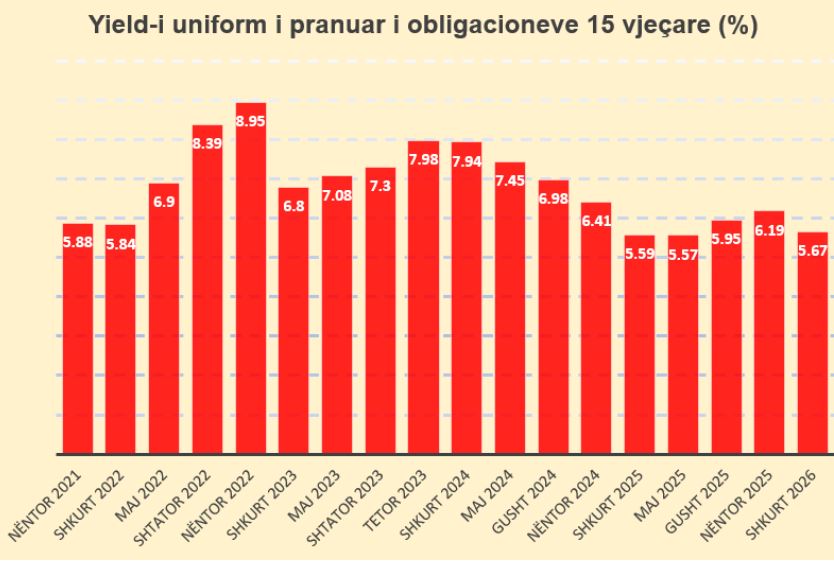

Edhe yield-et e obligacioneve 15 vjeçare kanë pësuar rënie në ankandin e parë për vitin 2026. Sipas informacionit të Bankës së Shqipërisë, në ankandin e zhvilluar këtë javë, yield-i uniform i pranuar dhe kuponi ra në 5.67%, nga 6.19% që kishte qenë yield-i në ankandin e fundit të këtyre instrumenteve, të zhvilluar në nëntor të vitit të kaluar.

Ulja e yield-it u përcaktua kryesisht nga kërkesa e lartë e investitorëve. Nga dy miliardë lekë që kishte qenë shuma e shpallur për financim nga Ministria e Financave, vlera totale e kërkesave arriti në 6.05 miliardë lekë. Ministria e Financave vendosi të rrisë shumën e emetimit afërsisht me nivelin maksimal prej 15% të lejuar nga rregullorja e ankandit, për një shumë totale prej gati 2.3 miliardë lekësh. Në rast se shuma e emetimit nuk do të rritej, me shumë mundësi yield-i do të rezultonte edhe më i ulët.

Fillimi i këtij viti po sjell tendenca të reja të uljes së yield-eve të titujve qeveritarë, për të gjitha maturitetet. Kjo rënie duket e lidhur kryesisht me likuiditetin e bollshëm në treg dhe kërkesën e lartë të investitorëve në këto ankande.

Statistikat e Bankës së Shqipërisë tregojnë se në fund të vitit të kaluar rritja e ofertës së parasë ka prekur nivelet më të larta historike. Në nëntor 2025, vjetore e agregatit monetar M2 ishte 14.5%, nga 5.8% që kishte qenë në të njëjtën periudhë të një viti më parë. Agregati monetar M2 përbëhet nga paraja jashtë bankave dhe depozitat bankare në Lekë, të përfshira në përkufizimin e parasë së gjerë dhe një rritje më e shpejtë e tij tregon se në ekonomi po injektohen më shumë para në monedhën kombëtare.

Tremujori i parë i vitit është periudha me përqendrimin më të lartë të emetimit të instrumenteve borxhit të brendshëm, me më shumë se 35% e vlerës totale vjetore të emetimeve të parashikuara. Megjithatë, as zmadhimi sezonal i kërkesës nuk ka sjellë rritje të yield-eve, të paktën deri në këtë moment. Yield-et e bonove të thesarit kanë zbritur të gjitha poshtë normës bazë të interesit, ndërsa yield-et e titujve afatgjatë po i afrohen përsëri niveleve minimale historike.

Yield-et e ulëta të titujve qeveritarë dhe sidomos të instrumenteve afatshkurtra ndikojnë edhe koston e kredisë në Lekë për sektorin privat. Obligacionet afatgjata janë një alternativë e mirë sidomos për investitorët institucionalë. Veçanërisht për shoqëritë që administrojnë fonde me horizont afatgjatë, si fondet private të pensionit, ato krijojnë mundësi për të pasuruar spektrin e titujve në portofolet e tyre dhe për të rritur kthimet për anëtarët. Shtimi i instrumenteve të borxhit me maturim afatgjatë shton premisat për të zhvilluar tregun dytësor të titujve, për t’i bërë ata më likuidë./Monitor

Lajme të tjera

-

S’ndryshon norma bazë e interesit, inflacioni në kontroll por ekonomia po ngadalësohet! Sejko: Në nëntor gati sistemi i pagesave të shpejta

5 Gusht, 16:23

-

HARTA E PS/ Nga Vau i Dejës në Libohovë, bilanci i bashkive që ‘shkrihen’! Në lojë një buxhet 14 mld lekë dhe 600 mln lekë borxhe! Në pikëpyetje fati i mbi 4 mijë punonjësve

5 Gusht, 16:09

-

Eduard Zaloshnja: Që të shmanget 'rrumbullakosja' kur Euroja të zëvendësojë Lekun

5 Gusht, 12:16

-

Dobësimi i euros/ Monedha evropiane i afrohet kufirit të 92 lekëve, e nis gushtin në rënie

3 Gusht, 13:12 -

Bie besimi në ekonomi në muajin korrik! Banka e Shqipërisë: Nuk ka porosi për apartamente, turizmi më pak rezervime

3 Gusht, 12:49

-

Shifra më e lartë e regjistruar, paraja në cash për herë të parë kalon pragun 5 mld euro

1 Gusht, 20:58

-

Sot skadon afati për kompensimin e naftës me 50 lekë/litri, Shoqatat kërkesë të re qeverisë: Zgjateni mbështetjen me 3 muaj

1 Gusht, 10:37

-

Bankat rekord me 2.3 mld € kredi në gjashtë muaj, kryesojnë tregtia, industria dhe ndërtimi! BSH: Qytetarët morën 786 mln € hua

31 Korrik, 20:58

-

Sigurimet nuk mbulojnë pensionet, vetëm në katër muajt e parë të vitit, nga buxheti dolën 48.9 mln euro për të mbuluar deficitin

29 Korrik, 16:07

-

Analiza e BSH/ Leku forcohet, por çmimet e importeve mbeten të pandryshuara! Brenda 5 vitesh euro u zhvlerësua me 20%, dollari me 28%

29 Korrik, 15:25

-

Ekonomia rritje 4% këtë vit, Malaj: Kemi përfituar 50 mln euro nga rivlerësimi i pronave! Rritja e çmimeve mund të rikthejë Bordin e Transparencës

28 Korrik, 12:53

-

Rivlerësimi i pasurive të paluajtshme, Malaj: Deri më tani buxheti ka përfituar 50 mln euro

28 Korrik, 11:48

Komente

Komento