Rritja e deritanishme e kredive me probleme është e vogël dhe larg projeksioneve që nxiti inflacioni i lartë dhe zgjerimi i shpejtë e normave të interesit, vitin e kaluar. Në një prononcim për “Monitor”, Banka e Shqipërisë shprehet se kjo mund të shpjegohet me stabilizimin e normave të interesit dhe forcimit të Lekut në kursin e këmbimit.

Pavarësisht kësaj, Banka e Shqipërisë vlerëson se rreziqet aktuale më të ndjeshme mbeten sërish ato të tregut, me normat e interesave në rritje dhe rrezikun e kursit të këmbimit, ku segmente të caktuara huamarrësish mund të përballen me vështirësi në përmbushjen e detyrimeve të tyre.

Për sa u takon efekteve të kursit të këmbimit në sektorët eksportues, Banka e Shqipërisë vlerëson se, në kushte normale, nuk do të ishte e nevojshme për ndërhyrje shtesë, duke qenë se lëvizjet në kursin e këmbimit janë të pritshme, në një ekonomi që zbaton një regjim të lirë të kursit të këmbimit dhe të gjithë agjentët e ekonomisë duhet të jenë të përgatitur për goditje të tilla mbi veprimtarinë e tyre.

Megjithatë, nëse bizneset të cilat goditen operojnë në sektorë që konsiderohen si “me prioritet” për zhvillimin e ekonomisë së vendit, dhe ekspozimet e sektorit bankar në këto biznese janë të rëndësishme, Banka e Shqipërisë nuk e përjashton që autoritetet publike mund të konceptojnë masa të natyrës rregullatore që në përgjithësi, do të synonin lehtësimin e tyre nga detyrimet afatshkurtra.

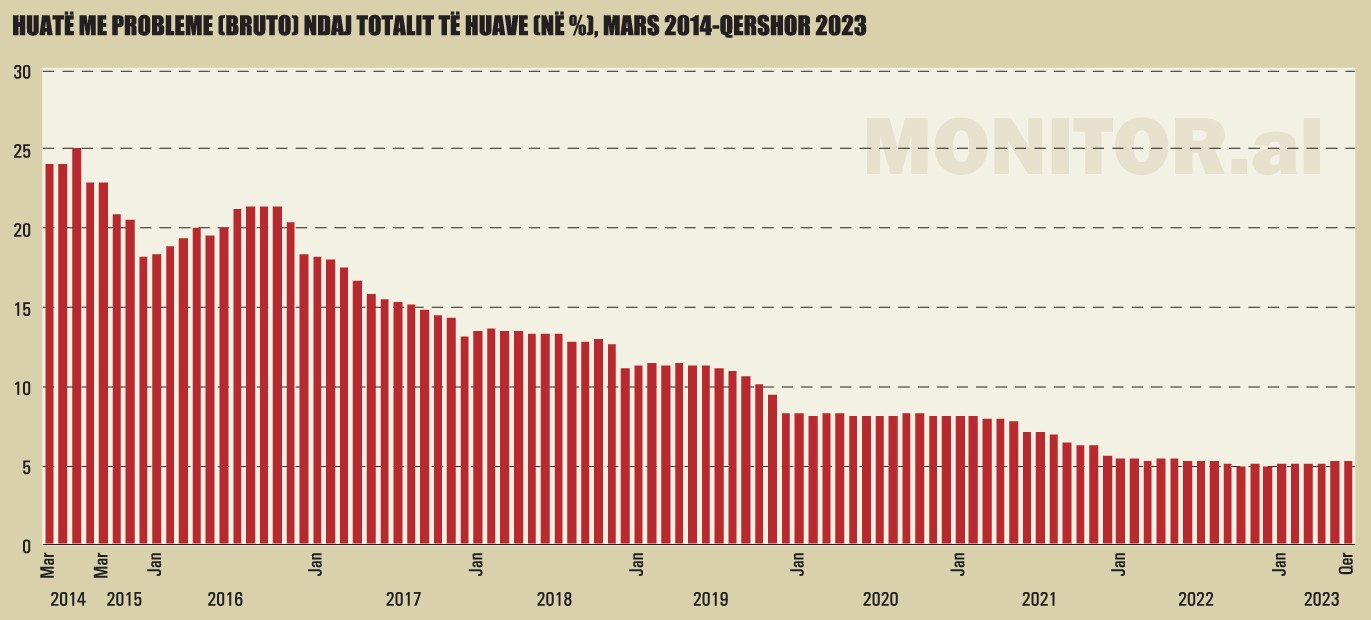

Në muajt e parë të këtij viti, raporti i kredive me probleme po shënon rritje të lehtë. Nga analizat tuaja, cilat janë shkaqet e kësaj rritjeje?

Treguesi i kredive me probleme në qershor 2023 ishte në nivelin 5,2%, kundrejt nivelit prej 5.23% në muajin paraardhës dhe 4.99% në fund të vitit 2022. Lëvizja e këtij treguesi gjatë pjesës së parë të vitit ka qenë relativisht e ulët dhe e parë në një perspektivë të gjerë kohore, kjo luhatje konsiderohet brenda intervaleve të pranueshme.

Nëse u referohemi të dhënave historike, gjatë 8 viteve të fundit që kur filloi trendi në rënie i këtij treguesi, ka pasur edhe periudha gjatë të cilave ai e ka frenuar rënien apo edhe është rritur përkohësisht. Këtë vit është konstatuar se lëvizjet kanë ardhur nga rënia e lehtë e nivelit të portofolit që, duke mos ecur në të njëjtin drejtim me portofolin e kredive me probleme, ka sjellë edhe rritjen e treguesit.

Bashkimi me përthithje i Bankës Alpha nga Banka OTP dhe nevoja e pastrimit të bilanceve pas bashkimit të tyre ka qenë një nga arsyet e rënies së portofolit të kredive në nivel bruto. Gjithashtu, mbyllja e disa kredive të mëdha në sistem ka dhënë efekt në këtë zhvillim. Të dy këto fenomene mund të konsiderohen të përkohshme.

A keni projeksione lidhur me rritjen e pritshme të raportit të kredive me probleme dhe deri në çfarë nivelesh mund të arrijë ky tregues, duke marrë në konsideratë efektet e pritshme të ngadalësimit të rritjes së ekonomisë dhe të kreditimit?

Nëse u referohemi vlerësimeve teorike, një ngadalësim i mundshëm i rritjes ekonomike apo i kreditimit do të shoqërohej me rritje të kredive me probleme. Në fund të vitit të kaluar, në kushtet e rritjes së normave të interesit, për herë të parë pas një periudhe shumë të gjatë, pritej një rritje e kredive me probleme. Bazuar mbi këtë argument, monitorimi dhe vëmendja e Bankës së Shqipërisë ndaj këtij treguesi u rrit ndjeshëm.

Sidoqoftë, referuar zhvillimeve aktuale, qoftë për shkak të stabilizimit të normës së interesit, apo për shkak të kursit të këmbimit në ulje, konstatohet se jemi larg atyre projeksioneve. Pavarësisht kësaj, rreziqet aktuale më të ndjeshme mbeten sërish ato të tregut, me normat e interesave në rritje dhe rrezikun e kursit të këmbimit, ku segmente të caktuara huamarrësish mund të përballen me vështirësi në përmbushjen e detyrimeve të tyre.

Banka e Shqipërisë, përveç vlerësimeve të saj, ka qenë në diskutime të njëkohshme si me disa prej këtyre segmenteve, ashtu edhe me bankat, për të dëgjuar shqetësimet e tyre, dhe është duke e vlerësuar me kujdes situatën. Vetë bankat po ashtu kanë ndërmarrë veprime në bashkëpunim me huamarrësit, për të adresuar pjesërisht vështirësitë e tyre dhe për të shmangur pamundësinë e shlyerjes.

Në rast se raporti i kredive me probleme do të shfaqë rritje të mëtejshme, cilat mund të jenë disa nga masat që do të marrë Banka e Shqipërisë për të mbajtur nën kontroll këtë tregues?

Rrezikun e kursit të këmbimit, Banka e Shqipërisë e ka adresuar prej vitesh tashmë, nëpërmjet ndërhyrjeve rregullatore, duke u vendosur bankave kërkesa më të larta për kapital për kreditë që kanë mospërputhje midis monedhës së kredisë dhe monedhës së burimit kryesor të të ardhurave. Po kështu, ka vendosur kritere transparence nëpërmjet të cilave bankat e informojnë paraprakisht huamarrësin për ekspozimin ndaj rrezikut të kursit të këmbimit.

Masat e marra ndër vite për adresimin e kredive me probleme përbëjnë një bazë dhe përvojë të shëndetshme për administrimin e situatës. Nëse do ta gjykojë të arsyeshme, Banka e Shqipërisë mund të ndërmarrë masa specifike, të cilat mund të lidhen veçanërisht me segmentet e prekura, por gjithsesi, aftësia e bankave për t’i përballuar këto zhvillime në bashkëpunim me vetë huamarrësit, mbetet parësore.

Në vitin 2015, Banka e Shqipërisë, në bashkëpunim me institucione të tjera, nisi zbatimin e planit të masave për uljen e kredive me probleme. Cilat ishin disa nga përvojat më të vlefshme nga zbatimi i këtij plani dhe cilat prej masave mund të shërbejnë për përballimin në të ardhmen të situatave të përkeqësimit të cilësisë së kredisë të sektorit bankar?

Plani i masave për adresimin e kredive me probleme dha si mësim kryesor bashkëpunimin midis institucioneve, si dhe bashkërendimin e veprimeve për një të mirë të përbashkët. Palët e interesit patën një zë kryesor ku, në mënyrë specifike, shqetësimet e bankave u adresuan nëpërmjet adaptimeve ligjore e rregullatore. Kujtojmë që si pjesë e planit të masave pati ndryshime ligjore, rregullatore e madje edhe në Kodin Civil. Kuadri ligjor dhe rregullator i ngritur për këtë qëllim shërben si një bazë e mirë për situata të ngjashme në të ardhmen.

Përveç këtyre ndryshimeve, sigurisht që roli i Bankës së Shqipërisë në adresimin e kredive të mëdha me ekspozime në shumë banka, ishte vendimtar dhe i domosdoshëm në koordinimin e zgjidhjeve të pranueshme për të gjithë. Zgjidhje të tjera që mund të jepen do të identifikohen në varësi të natyrës së problematikës, amplitudës së saj të shtrirjes dhe nivelit të zbatueshmërisë.

Leku po mbiçmohet me ritme të shpejta në kursin e këmbimit me shumicën e valutave të huaja. Çfarë efektesh mund të sjellë forcimi i Lekut në cilësinë e portofolit të kredisë, në strukturën e kreditimit dhe në aspekte të tjera që lidhen me aktivitetin e sektorit bankar dhe me stabilitetin financiar të vendit?

Shqipëria zbaton një regjim të lirë të kursit të këmbimit, i cili reflekton raportin e flukseve valutore në vend dhe që mbështeten në faktorë ciklikë dhe strukturorë të ekonomisë. Ndryshimi i kursit të këmbimit shërben si një mekanizëm automatik për të pozicionuar ekonominë në një ekuilibër të ri. Por, ecuria e kursit të këmbimit ka efekt mbi vlerat e zërave të bilancit të sektorit bankar, në kushtet kur një pjesë e rëndësishme e veprimtarisë zhvillohet në valutë. Në varësi të peshës së kësaj veprimtarie dhe pozicionit valutor që ka banka në bilanc, ecuria e kursit të këmbimit mund të ketë efekt të ndryshëm.

Për shembull, për një bankë tip që ka afërsisht gjysmën e bilancit të saj (aktive dhe pasive) në valutë dhe ka një pozicion të hapur valutor në shitje, mbiçmimi i kursit të këmbimit sjell një zvogëlim/frenim të zgjerimit të veprimtarisë, por rezulton me përmirësim të rezultatit financiar, për shkak të pozicionit valutor.

Nga ana tjetër, nëse supozojmë që gjysma e portofolit të kredisë është në valutë, performanca e saj duhet të përmirësohet në kushtet kur kredimarrësit me të ardhura në Lek e kanë më të lehtë të shlyejnë kredinë në valutë. Nëse perceptohet që mbiçmimi i kursit të këmbimit do të vazhdojë, kërkesa për kredi të re në valutë mund të vijë në rritje, pasi ajo mund të perceptohej si “më e lirë” se kredia në Lek. Efekti neto në bilancin e një banke është një rezultante e këtyre veprimeve dhe për një bankë të caktuar do të vareshin nga struktura e bilancit në terma të monedhave që përdoren. Arsyetimi për sektorin bankar në përgjithësi, është i ngjashëm.

Si mund të adresohen efektet negative të kursit të këmbimit në cilësinë e portofolit të kredisë, veçanërisht në segmentin e sektorëve eksportues të ekonomisë?

Për kredimarrësit që shitjet (të ardhurat) i kanë në valutë, ndërsa shpenzimet në Lek, mbiçmimi i kursit të këmbimit mund të sjellë rënie të marzheve të fitimit dhe deri humbje financiare. Këto biznese mund të përballen me nevojën për të ristrukturuar modelin e veprimtarisë, me qëllim zbutjen e ndikimit negativ të kursit të këmbimit. Në kushte normale, besojmë se nuk do të ishte e nevojshme të kishte ndërhyrje shtesë, duke qenë se lëvizjet në kursin e këmbimit janë të pritshme në një ekonomi që zbaton një regjim të lirë të kursit të këmbimit, dhe të gjithë agjentët e ekonomisë duhet të jenë të përgatitur për goditje të tilla aktuale mbi veprimtarinë e tyre.

Nga ana tjetër, nëse bizneset të cilat goditen, operojnë në sektorë që konsiderohen si “me prioritet” për zhvillimin e ekonomisë së vendit, dhe ekspozimet e sektorit bankar në këto biznese janë të rëndësishme, autoritetet publike mund të konceptojnë masa të natyrës rregullatore që në përgjithësi, do të synonin lehtësimin e tyre nga detyrimet afatshkurtra. Në një këndvështrim më afatgjatë, është e nevojshme që sistemi financiar dhe agjentët realë të ekonomisë të kërkojnë realizimin e produkteve/transaksioneve që mbrojnë palët nga lëvizjet e pafavorshme në kursin e këmbimit. Sektori ynë bankar ofron prej kohësh instrumentin e kontratave të së ardhmes, të cilat ofrojnë mbrojtje ndaj lëvizjeve të forta dhe të padëshirueshme të kursit të kursit të këmbimit./Monitor

Komente

Lajme të tjera

-

Bankat rekord me 2.3 mld € kredi në gjashtë muaj, kryesojnë tregtia, industria dhe ndërtimi! BSH: Qytetarët morën 786 mln € hua

31 Korrik, 20:58

-

Euro zbret në 93.5 lekë, rezerva valutore arrin në 7.8 mld €

31 Korrik, 14:52 -

A fitojmë me lekun e forcuar ndjeshëm?

29 Korrik, 17:42

-

Analiza e BSH/ Leku forcohet, por çmimet e importeve mbeten të pandryshuara! Brenda 5 vitesh euro u zhvlerësua me 20%, dollari me 28%

29 Korrik, 15:25

-

Banka Qendrore Evropiane zbulon dizenjot e reja të kartmonedhave euro, nga Leonardo da Vinçi te Maria Callas, ja kush janë figurat e përzgjedhura për paranë e Europës

23 Korrik, 19:57 -

Në 6 muaj, mbi 17 mijë aplikime për rivlerësimin e pronave! Banka e Shqipërisë: Procesi rriti kërkesën për kredi për shtëpi, 295 mln € në 5 muaj

22 Korrik, 20:00

-

Banka e Shqipërisë ul interesin për kreditë konsumatore deri 200 mijë lekë! Rritet për ato 200-600 mijë lekë

21 Korrik, 20:35

-

BSH bleu 95.5 mln euro në tregun valutor në tremujorin e parë, gati 3 herë më shumë se në 2025-ën, por rënia e monedhës evropiane nuk ndalet

20 Korrik, 13:22

-

Rënia e euros, deputetja Tabaku: Zhvlerësimi i monedhës vjen nga pastrimi i parave, shqiptarët po varfërohen

19 Korrik, 15:24 -

Eduard Zaloshnja: Dita e Euros po vjen, lekët jashtë bankave duhen shkëmbyer me euro

18 Korrik, 09:34

-

Programi ‘dyfisho sipërmarrjen tënde’/ Euro po bie nga pastrimi i parave, Rama: Banalitet absolut! Sukses i ekonomisë, ka turizëm e investime

17 Korrik, 13:14 -

Tabaku: Euro në minimum historik, modeli ekonomik i qeverisë po godet familjet dhe biznesin shqiptar

17 Korrik, 12:19