TIRANE - ndërsa për 2012-ën vlera është rreth 60%, pra në nivelin kritik. Rreth 57% e borxhit të përgjithshëm është i brendshëm, nga i cili 85% mbahet nga sektori bankar.

Pjesa më e madhe e borxhit të brendshëm të Shqipërisë është afatshkurtër dhe kryesisht i mbajtur nga bankat e nivelit të dytë. Rreth 56% e borxhit të 2011-ës ka qenë me maturitet deri në 1 vit. Ndërsa borxhi afatgjatë është në formën 2 dhe 5-vjeçare.

Pothuajse e gjithë pjesa e borxhit të brendshëm është në monedhën vendase. Bankat tregtare janë kësisoj mbajtëset më të mëdha të borxhit, ndërkohë që sistemi jofinanciar mban vetëm 15% të stokut të borxhit.

Shqipëria ka një nivel të deficitit korrent më të lartë se mesatarja e rajonit, në nivelin 8%, krahasuar me 6% dhe shumë larg nivelit optimal prej 3% të PBB-së, në të njëjtën kohë kur niveli i borxhit publik ka kaluar nivelin 60%.

Rreth 82.9% e stokut të borxhit të jashtëm vlerësohet të jetë borxh afatgjatë, kryesisht në formën e huave. Borxhi afatshkurtër për periudhën e konsideruar vlerësohet në rreth 16.1%, në rritje dhe i marrë kryesisht në formën e monedhave dhe depozitave nga sektori bankar. Në ndarjen sipas sektorëve institucionalë, në fund të tremujorit të dytë të vitit 2012, sektori i qeverisë qendrore përfaqësoi rreth 45.9% të stokut total të borxhit.

Ndërsa, pjesa tjetër është shpërndarë midis sektorëve të tjerë (19.4%), bankave (16.7%), investimeve të huaja direkte – huave ndërkompani (16%) dhe autoritetit monetar (2.0%).

Shqipëria do të duhet patjetër të ulë nivelin e borxhit të saj publik. Sipas analizave, Shqipëria do të vazhdojë të shpenzojë shumë, megjithë financimin e brendshëm, duke qenë se jo vetëm do të financojë deficitin e vet, por edhe do të maturojë borxhin e jashtëm.

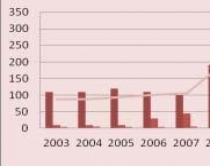

Si rezultat, stoku i borxhit të brendshëm do të rritej në këtë mënyrë, nga rreth 33% të PBB-së më 2011, në 38% për 2017-ën, duke kaluar në total vlerën 62% të PBB–së. Niveli i borxhit keshtu, do të rrisë rrezikshëm peshën e shpenzimeve të shërbimit të tij ndaj buxhetit të vendit.

Aftësia e shtetit shqiptar për të vazhduar e tërhequr investitorë në të ardhmen, varet nga risqet e konsiderueshme, që paraqet ekonomia shqiptare në këtë pikë. Rritja e parashikuar në borxhin e brendshëm publik imponon një nivel të lartë risku.

Nëse borxhi publik do të rritej mbi nivelin e njohur si optimal publik, kreditorët potencialë do të riperceptonin riskun që paraqet vendi dhe bonot e tij, në kuadër të huamarrjes. Bankat kreditore në këtë rast do të mund të rishikojnë portofolin e tyre të aseteve duke e rialokuar atë, siç duket së fundi për shembull, ku bankat duket se po largohen nga asetet shtetërore, duke u nisur nga modelimet e brendshme të tyre të riskut.

Së fundi, vlen të theksohet sërish rëndësia e ndikimit negativ që ka borxhi i lartë publik në stabilitetin e sistemit bankar. Për më tepër, niveli më i lartë i borxhit publik shoqërohet me kthime më të ulta nga asetet dhe kapitali për sistemin bankar.

Kjo lidhje mund të çojë në norma më të larta interesi, të cilat pengojnë aftësinë e huamarrësve për t’i qëndruar korrektë një kredie të caktuar. Nga evidencat e shumë vendeve, duket se një borxh më i lartë publik shoqërohet edhe me provigjionim dhe kapitalizim më të ulët.

EKONOMIA REALE

Viti 2012 mund të konsiderohet realisht një vit i vështirë për Shqipërinë, parë nga të gjitha aspektet dhe duke pasur parasysh rënien e ndjeshme të një sërë treguesish. Ndonëse u vetëkënaqëm duke menduar se Shqipëria e përballoi krizën financiare globale, viti 2012 na zgjoi në realitet.

Përkeqësimi në shumë tregues makroekonomikë, realë e financiarë tregon se Shqipëria jo vetëm është goditur nga kriza, por ndikimet e kësaj të fundit janë përballuar me politika jo të përshtatshme, duke e ekspozuar kështu si të dobët vendin ndaj pasojave të një krize më të gjatë.

Sipas të gjitha gjasave dhe raporteve parashikuese duket se momenti i rimëkëmbjes së rajonit është ende larg. Studime të shumta argumentojnë se vendet me problemet më të mprehta makroekonomike, me destabilitetin më të madh të treguesve reale e financiarë janë pikërisht ato që realizuan më pak ndërmarrje të masave shtrënguese të menjëhershme për ta përballuar krizën.

Sipas Instat, mendohej se tremujori i tretë i 2012 do të kishte një kthim në nivelet e mëparshme, prej 2.4% në terma vjetorë, duke pasuar një shtrëngim në tremujorin e parë prej 0.6% dhe rritje me vetëm 0.7% në të dytin.

Megjithatë, sipas raportit më të fundit të Fondit Monetar Ndërkombëtar (FMN) dhe Economic Intelligence Unit (EIU), rritja reale e ekonomisë për 2012 ishte vetëm 0.7%, pas një rritjeje mesatare vjetore prej 3.3% në periudhën 2009 - 2011. EIU (2012) parashikonte një rritje reale vjetore të PBB-së prej 1.9% në 2013 dhe më tej 3% për 2014, gjithmonë duke besuar në historikun e ritmeve të rritjes prej 6% në vitet para 2009.

Shkrimi u botua sot në gazetën Shqiptarja.com (print) 10.03.2013

Redaksi Online

(b.m/shqiptarja.com)

/Shqiptarja.com

Pjesa më e madhe e borxhit të brendshëm të Shqipërisë është afatshkurtër dhe kryesisht i mbajtur nga bankat e nivelit të dytë. Rreth 56% e borxhit të 2011-ës ka qenë me maturitet deri në 1 vit. Ndërsa borxhi afatgjatë është në formën 2 dhe 5-vjeçare.

Pothuajse e gjithë pjesa e borxhit të brendshëm është në monedhën vendase. Bankat tregtare janë kësisoj mbajtëset më të mëdha të borxhit, ndërkohë që sistemi jofinanciar mban vetëm 15% të stokut të borxhit.

Shqipëria ka një nivel të deficitit korrent më të lartë se mesatarja e rajonit, në nivelin 8%, krahasuar me 6% dhe shumë larg nivelit optimal prej 3% të PBB-së, në të njëjtën kohë kur niveli i borxhit publik ka kaluar nivelin 60%.

Rreth 82.9% e stokut të borxhit të jashtëm vlerësohet të jetë borxh afatgjatë, kryesisht në formën e huave. Borxhi afatshkurtër për periudhën e konsideruar vlerësohet në rreth 16.1%, në rritje dhe i marrë kryesisht në formën e monedhave dhe depozitave nga sektori bankar. Në ndarjen sipas sektorëve institucionalë, në fund të tremujorit të dytë të vitit 2012, sektori i qeverisë qendrore përfaqësoi rreth 45.9% të stokut total të borxhit.

Ndërsa, pjesa tjetër është shpërndarë midis sektorëve të tjerë (19.4%), bankave (16.7%), investimeve të huaja direkte – huave ndërkompani (16%) dhe autoritetit monetar (2.0%).

Shqipëria do të duhet patjetër të ulë nivelin e borxhit të saj publik. Sipas analizave, Shqipëria do të vazhdojë të shpenzojë shumë, megjithë financimin e brendshëm, duke qenë se jo vetëm do të financojë deficitin e vet, por edhe do të maturojë borxhin e jashtëm.

Si rezultat, stoku i borxhit të brendshëm do të rritej në këtë mënyrë, nga rreth 33% të PBB-së më 2011, në 38% për 2017-ën, duke kaluar në total vlerën 62% të PBB–së. Niveli i borxhit keshtu, do të rrisë rrezikshëm peshën e shpenzimeve të shërbimit të tij ndaj buxhetit të vendit.

Aftësia e shtetit shqiptar për të vazhduar e tërhequr investitorë në të ardhmen, varet nga risqet e konsiderueshme, që paraqet ekonomia shqiptare në këtë pikë. Rritja e parashikuar në borxhin e brendshëm publik imponon një nivel të lartë risku.

Nëse borxhi publik do të rritej mbi nivelin e njohur si optimal publik, kreditorët potencialë do të riperceptonin riskun që paraqet vendi dhe bonot e tij, në kuadër të huamarrjes. Bankat kreditore në këtë rast do të mund të rishikojnë portofolin e tyre të aseteve duke e rialokuar atë, siç duket së fundi për shembull, ku bankat duket se po largohen nga asetet shtetërore, duke u nisur nga modelimet e brendshme të tyre të riskut.

Së fundi, vlen të theksohet sërish rëndësia e ndikimit negativ që ka borxhi i lartë publik në stabilitetin e sistemit bankar. Për më tepër, niveli më i lartë i borxhit publik shoqërohet me kthime më të ulta nga asetet dhe kapitali për sistemin bankar.

Kjo lidhje mund të çojë në norma më të larta interesi, të cilat pengojnë aftësinë e huamarrësve për t’i qëndruar korrektë një kredie të caktuar. Nga evidencat e shumë vendeve, duket se një borxh më i lartë publik shoqërohet edhe me provigjionim dhe kapitalizim më të ulët.

EKONOMIA REALE

Viti 2012 mund të konsiderohet realisht një vit i vështirë për Shqipërinë, parë nga të gjitha aspektet dhe duke pasur parasysh rënien e ndjeshme të një sërë treguesish. Ndonëse u vetëkënaqëm duke menduar se Shqipëria e përballoi krizën financiare globale, viti 2012 na zgjoi në realitet.

Përkeqësimi në shumë tregues makroekonomikë, realë e financiarë tregon se Shqipëria jo vetëm është goditur nga kriza, por ndikimet e kësaj të fundit janë përballuar me politika jo të përshtatshme, duke e ekspozuar kështu si të dobët vendin ndaj pasojave të një krize më të gjatë.

Sipas të gjitha gjasave dhe raporteve parashikuese duket se momenti i rimëkëmbjes së rajonit është ende larg. Studime të shumta argumentojnë se vendet me problemet më të mprehta makroekonomike, me destabilitetin më të madh të treguesve reale e financiarë janë pikërisht ato që realizuan më pak ndërmarrje të masave shtrënguese të menjëhershme për ta përballuar krizën.

Sipas Instat, mendohej se tremujori i tretë i 2012 do të kishte një kthim në nivelet e mëparshme, prej 2.4% në terma vjetorë, duke pasuar një shtrëngim në tremujorin e parë prej 0.6% dhe rritje me vetëm 0.7% në të dytin.

Megjithatë, sipas raportit më të fundit të Fondit Monetar Ndërkombëtar (FMN) dhe Economic Intelligence Unit (EIU), rritja reale e ekonomisë për 2012 ishte vetëm 0.7%, pas një rritjeje mesatare vjetore prej 3.3% në periudhën 2009 - 2011. EIU (2012) parashikonte një rritje reale vjetore të PBB-së prej 1.9% në 2013 dhe më tej 3% për 2014, gjithmonë duke besuar në historikun e ritmeve të rritjes prej 6% në vitet para 2009.

Shkrimi u botua sot në gazetën Shqiptarja.com (print) 10.03.2013

Redaksi Online

(b.m/shqiptarja.com)

Lajme të tjera

-

Performoi Kanye West, Gonxhja publikon pamjet nga ndërtimi i ‘Eagle Stadium’: Transformimi i terrenit, ngritja e skenës dhe tribunave u realizua në kohë rekord

17 Korrik, 09:33 -

Dinamo mëson rivalin e raundit të dytë në Conference League, Ilir Daja: Kazakistani më sjell fat, kemi ndryshuar 70 % të ekipit

17 Korrik, 09:32 -

Sarandë/ Oficeri i Policisë përfshihet në sherr me disa persona, ‘Blutë’ kontrolle të shumta në qytet! Disa të shoqëruar

17 Korrik, 09:26

-

Vrasja e ish-policit Santiago Malko, Apeli i Posaçëm lë në fuqi dënimin 28 vite burg për Ilir Selmanin

17 Korrik, 09:14 -

Itali/ Ranucci, ‘bomba’ e re është në librin e tij dhe ka tre emra grash: Karoline, Emilia dhe Lavinia, si edhe marrëdhëniet ‘e rrezikshme’

17 Korrik, 08:46

-

Botërori 2026/ Slloveni Slavko Vincic do të arbitrojë finalen mes Spanjës dhe Argjentinës

17 Korrik, 08:46 -

DASH: Dialogu Strategjik me Kosovën kur të përmbushen kushtet dhe zotimet ndaj serbëve

17 Korrik, 08:36 -

Lutfi Dervishi: Mes një intelektualeje dhe një të burgosuri

17 Korrik, 08:25

-

Trump dhe votimi pa dokumente: çfarë është e vërtetë dhe si identifikohen votuesit në Shtetet e Bashkuara

17 Korrik, 07:54

-

‘Ushtarët osmanë plaçkisnin fshatrat, pllajat e malet dhe kapën çdo mashkull e femër, ua dogjën fshatrat dhe shtëpitë e…’ / Historia e panjohur e fshatrave shqiptare që gjenden sot në Bullgari

17 Korrik, 07:36 -

Trump akuzon Kinën: Në vitin 2020 ndodhi vjedhja më e madhe e të dhënave zgjedhore në histori! Sistemi ynë i votimit është i komprometuar! Zemërim edhe ndaj dy televizioneve

17 Korrik, 07:28

-

Mot i kthjellët me vranësira të pakta, parashikimi për ditën e sotme

17 Korrik, 07:19