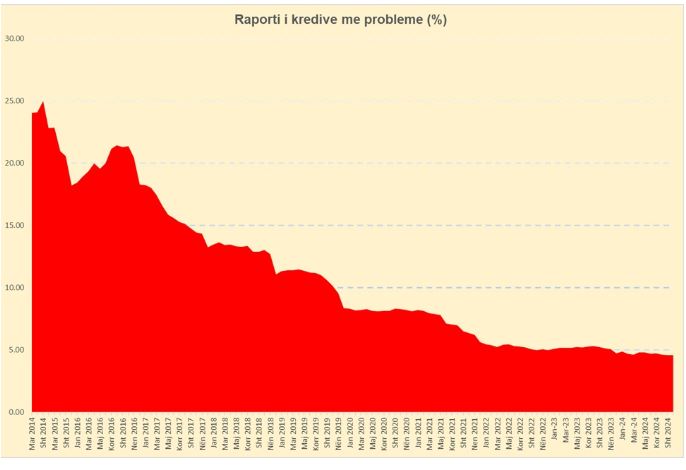

Raporti i kredive me probleme pësoi një rënie të lehtë në muajin nëntor të vitit të kaluar. Sipas statistikave të Bankës së Shqipërisë kreditë me probleme përbënin 4.19% të totalit, nga 4.33% që ishin në fund të muajit tetor.

Raporti i kredive me probleme ruan gjithashtu një tendencë të lehtë rënëse edhe me bazë vjetore. Në nëntorin e vitit 2024, raporti i kredive me probleme kishte qenë 4.48%.

Gjithsesi, as muaji nëntor nuk shënoi shmangie të rëndësishme nga tendenca e këtij treguesi për vitin 2025, e karakterizuar kryesisht nga një ecuri në stanjacion, madje me tendenca të lehta rritëse, veçanërisht në pjesën e dytë të vitit.

Në vlerë absolute, vlerësohet se stoku i kredive me probleme të ketë arritur në rreth 38.8 miliardë lekë, me një rënie të lehtë nga vlera prej 39.6 miliardë lekësh që ishte në të njëjtën periudhë të një viti më parë.

Në vijim të një cikli të rritjes së shpejtë të kredisë për ekonominë, raporti i kredive me probleme është . Në fund të nëntorit 2025, portofoli i kredisë për ekonominë arriti vlerën e 925.2 miliardë lekëve, në rritje vjetore me 12.2%. Në pjesën më të madhe, rritja e portofolit të kredisë po mbështetet në segmentin e individëve, si në kredinë për blerjen e banesave, ashtu edhe në atë konsumatorë.

Në mesin e vitit 2025, nisi aplikimi i disa masave kufizuese të vendosura nga Banka e Shqipërisë në treguesit e administrimit të riskut të lidhura me huadhënien për blerjen e banesave. Banka qendrore u ndaloi bankave financimin e blerjes së banesave në masën 100% dhe përcaktoi gjithashtu kritere të detyrueshme për raportin e këstit të kredisë ndaj të ardhurave (duke lejuar sidoqoftë një marzh përjashtimi prej 15% nga kufizimet e mësipërme).

Megjithatë, në muajt e parë të aplikimit, masat nuk kanë sjellë ndonjë frenim domethënës në ritmet e kredidhënies me qëllim financimin e blerjes së banesave. Një një pronononcim për “Monitor”, Banka e Shqipërisë u shpreh në fund të 2025 se raporti i kredive me probleme, pas një rënieje të qëndrueshme në vitet e kaluara, është luhatur gjatë pjesës më të madhe të vitit 2025 pranë nivelit 4%, ndërsa pritet ta mbyllë këtë vit në një nivel lehtësisht më të lartë.

Sipas Bankës së Shqipërisë, ngadalësimi i rënies së treguesit të kredive me probleme ishte i pritshëm, në kushtet e rritjes së shpejtë të kredisë në vitet e fundit, por ecuria e tyre gjatë këtij viti është përcaktuar nga raste të veçanta.

Sidoqoftë, Banka Qendrore vlerëson se është e nevojshme që bankat të ruajnë vëmendjen në procesin e analizës së aplikimeve për kredi, si edhe gjatë monitorimit të saj. Në një qasje më të përgjithshme, duhet bërë kujdes që të kontrollohet dhe të moderohet efekti i mundshëm i zgjerimit të shpejtë të kredisë dhe i rritjes së konkurrencës në treg në relaksimin e standardeve të kreditimit./Monitor

Komente

Lajme të tjera

-

Raporti i Bankës së Shqipërisë për inflacionin: Çmimet e qirave arrijnë rekord, janar-shkurt rritje me 8.5%!

3 Prill, 19:29

-

Ekonomia në realitet të ri! BSH paralajmëron implikime serioze prej luftës: Sjell rritje çmimesh dhe ngadalësim ekonomik

2 Prill, 15:36

-

Banka e Shqipërisë: Sistemi financiar i qëndrueshëm, bankat rezistente ndaj rreziqeve

1 Prill, 16:52 -

Ish-kryetare e Gjykatës Kushtetuese, Holta Zaçaj zgjidhet zv.guvernatore e Parë e Bankës së Shqipërisë

1 Prill, 16:03 -

Shifra rekord/ Banka e Shqipërisë bleu 1 mld € për të frenuar rënien e euros, por pa efekt, zhvlerësimi nuk u ndal

31 Mars, 15:42 -

Mbi 1.6 mld € investime të huaja në vitin 2025, rreth 34% e tyre ‘rrëmbehen’ nga pasuritë e paluajtshme

28 Mars, 14:39

-

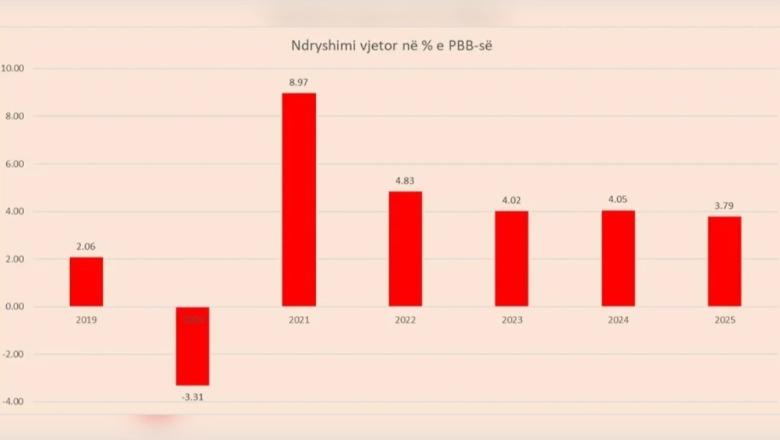

Ekonomia në 2025-n u rrit 3.79%, efekti nga administrata, taksat dhe ndërtimi

26 Mars, 21:26 -

Guvernatori Sejko: Inflacioni arriti në 2.4%! Konflikti në Lindjen e Mesme, rrezik për ekonominë shqiptare! Mbajtëm të pandryshuar normën bazë të interesit

25 Mars, 16:23 -

Vendi vakant, qeveria propozon Olta Rushaj për anëtare të Këshillit Mbikëqyrës të Bankës së Shqipërisë

19 Mars, 20:03 -

Guvernatori i BSH-së takon drejtuesit e Bankës Botërore për stabilitetin financiar dhe reformat, Sejko: Ekonomia shqiptare në trajektore pozitive zhvillimi!

18 Mars, 16:00 -

BSH çel javën e parasë me slogan 'flasim zgjuar për paranë', Sejko: Teknologjia po na transformon! Bankat: Kujdes mashtruesit janë ‘1 klik larg’

17 Mars, 14:58

-

Kreditë me probleme rritje e lehtë në janar! Bie ‘fuqia’ për të shlyer këstet, por merret më shumë hua

10 Mars, 16:58