RELACION SHPJEGUES

PËR PROJEKTLIGJIN “PËR DISA NDRYSHIME NË LIGJIN NR. 8438, DATE 28.12.1998 ”PËR TATIMIN MBI TE ARDHURAT”, TË NDRYSHUAR.

Projekt-ligji ”Për disa shtesa e ndryshime në ligjin Nr 8438, datë 28.12.1998 ”Për tatimin mbi të ardhurat” të ndryshuar, propozohet në mbështjetje të neneve 78, 83 dhe 155 të Kushtetutës së Republikës së Shqipërisë dhe parashikon ndryshimin dhe plotësimimin e dispozitës që parashikon ”transferimin e çmimit”.

Aktualisht procedura e “Transferimit të çmimit” është përcaktuar në Nenin 36 “Transferimi i çmimit”, të Ligjit nr.8438, datë 28.12.1998 “Për tatimin mbi të ardhurat” të ndryshuar. Kjo procedurë në praktikë ka rezultuar e pa zbatueshme nga organet tatimore, pasi formulimi i tij ka qenë i mangët dhe i paqartë.

“Transferimi i çmimit” është në thelb tërësia e transaksioneve që realizojnë personat e lidhur, e që kryhet përgjithësisht nga shoqëritë multinacionale me vendndodhje të veprimtarive të biznesit të tyre në shtete të ndryshme, në formën e një filiali, dege, apo selie të përhershme.

“Transferimet e çmimit” që ndërmerren nga shoqëritë multinacionale, kanë si qëllim transferimin e fitimeve nga një vend në një vend tjetër. Kjo ka bërë që të gjitha shtetet, si ato anëtare të OECD-së, vendet kandidate për tu antarësuar në OECD dhe të tjera jashtë këtij organizmi, ta shohin me shumë vëmendje trajtimin nga ana fiskale të këtyre transaksioneve, duke përshtatur mënyrë të vazhdueshme legjislacionet e tyre, në referencë edhe të udhëzimeve të përditësuara të OECD-së.

“Transferimi i çmimit” ndër të tjera ka të bëjë me zbatimin e marrëveshjeve së shmangies së taksimit të dyfishtë, konkretisht me Nenet 9 “Shoqëritë e lidhura” dhe Nenit 24 “Procedurat e Përbashkëta” të Modelit të OECD-së dhe të Modelit të Kombeve të Bashkuara, “Për shmangien e taksimit të dyfishtë”. Modele këto mbi të cilat bazohen të gjitha marrëveshjet e lidhura nga vendi ynë dhe gjithë vendet e tjera me të cilat ndërmerren trasaksione të ndryshme.

Ky projektligj është përgatitur me asistencën e IFC (International Financial Corporation), grup i Bankës Botërore, bazuar në marrëveshjen e bashkëpunimit të nënshkruar ndërmjet këtij grupi dhe Ministrisë së Financave të Republikës së Shqipërisë.

Ndryshimet ligjore që propozohen nëpërmjet këtij projektligji, do të diktojnë ndryshime edhe në ligjet nr. 9920, datë 19.05.2008 ”Për Procedurat Tatimore në Republikën e Shqipërisë”, të ndryshuar dhe nr. 9975, datë 27.07.2008, “Për taksat kombëtare”, i ndryshuar.

Më konkretisht, në mënyrë të përmbledhur, ndryshimet e propozuara në këtë projektligj, konsistojnë në:

Shtimin në nenin 2 të ligjit egzistues të përkufizimeve të gjitha termave të përdorur në këtë kre, duke përcaktuar se kuptimi i dhënë aty është i vlefshëm vetëm për qëllime të këtij kreu.

Më pas ndryshimet janë bërë në kreun V, ku është ndryshuar neni 36, duke bërë të mundur në këtë mënyrë prezantimin dhe sqarimin e konceptit të parimit të tregut.

Neni 36/1, jep konceptin e krahasueshmërisë, duke analizuar se në cilat raste një transaksion i pakontrolluar, është i krahasueshëm me transaksione të kontrolluara, për qëllime të këtij kreu. Këtu parashikohen edhe faktorët që do të merren në konsideratë për të përcaktuar nëse dy transaksione janë apo jo të krahasueshme.

Më tej, neni 36/2, përcakton të gjitha metodat e transferimit të çmimit dhe rastet në të cilat ligji parashikon të përdoren këto metoda.

Neni 36/3, përcakton metodën e tranferimit të çmimit që do të përdoret në rastet e vlerësimeve të transaksioneve të kontrolluara të kombinuara.

Neni 36/4, jep konceptin “gamë tregu” duke e shpjeguar atë si një tërësi të shifrave të treguesve financiar përkatës të nxjerra nga aplikimi i metodës më të përshtatshmë të transferimit të çmimit për një numër transaksionesh të pakontrolluara.

Në nenin 36/5, përcaktohen detyrimet e taksapaguesit, për të paraqitur informacion dhe analiza të mjaftueshme për të vërtetuar përputhshmërinë e kushteve e transaksioneve të tij të kontrolluara, me parimet e tregut.

Neni 36/6, parashikon rregullimet korresponduese që duhet të bëjë administrata tatimore shqiptare dhe ajo e vendin tjetër, pjesë në trasaksion, në rastet kur për kushtet e përcaktuara në këtë dispozitë, ka parashikime në marrëveshjen mes tyre për eleminimin e tatimit të dyfishtë.

Neni 36/7, i referohet të drejtës së tatimpaguesit për të kërkuar që administrata tatimore të hyjë në një marreveshje çmimi në avancë, për të përcaktuar një grup të përshtatshëm kriteresh për përputhshmërinë me parimin e tregut për transaksionet e ardhshme të kontrolluara për një periudhë kohore të përcaktuar. Në këtë nen parashikohet gjithashtu që Ministri i Financave duhet të japë udhëzime specifike në lidhje me Marrëveshjet e Çmimit në Avancë.

Neni 36/8, autorizon Ministrin e Financave për të nxjerrë udhëzimet në zbatim të këtij kreu duke iu referuar edhe udhëzimeve të OECD-së dhe udhëzuesve të tjerë ndërkombëtar mbi transferimin e çmimit.

Hyrja në fuqi e ndryshimeve të propozuara me anë të këtij projektligji, është parashikuar të jetë 1 janar 2014.

Shkëlqim CANI

/Shqiptarja.com

PËR PROJEKTLIGJIN “PËR DISA NDRYSHIME NË LIGJIN NR. 8438, DATE 28.12.1998 ”PËR TATIMIN MBI TE ARDHURAT”, TË NDRYSHUAR.

Projekt-ligji ”Për disa shtesa e ndryshime në ligjin Nr 8438, datë 28.12.1998 ”Për tatimin mbi të ardhurat” të ndryshuar, propozohet në mbështjetje të neneve 78, 83 dhe 155 të Kushtetutës së Republikës së Shqipërisë dhe parashikon ndryshimin dhe plotësimimin e dispozitës që parashikon ”transferimin e çmimit”.

Aktualisht procedura e “Transferimit të çmimit” është përcaktuar në Nenin 36 “Transferimi i çmimit”, të Ligjit nr.8438, datë 28.12.1998 “Për tatimin mbi të ardhurat” të ndryshuar. Kjo procedurë në praktikë ka rezultuar e pa zbatueshme nga organet tatimore, pasi formulimi i tij ka qenë i mangët dhe i paqartë.

“Transferimi i çmimit” është në thelb tërësia e transaksioneve që realizojnë personat e lidhur, e që kryhet përgjithësisht nga shoqëritë multinacionale me vendndodhje të veprimtarive të biznesit të tyre në shtete të ndryshme, në formën e një filiali, dege, apo selie të përhershme.

“Transferimet e çmimit” që ndërmerren nga shoqëritë multinacionale, kanë si qëllim transferimin e fitimeve nga një vend në një vend tjetër. Kjo ka bërë që të gjitha shtetet, si ato anëtare të OECD-së, vendet kandidate për tu antarësuar në OECD dhe të tjera jashtë këtij organizmi, ta shohin me shumë vëmendje trajtimin nga ana fiskale të këtyre transaksioneve, duke përshtatur mënyrë të vazhdueshme legjislacionet e tyre, në referencë edhe të udhëzimeve të përditësuara të OECD-së.

“Transferimi i çmimit” ndër të tjera ka të bëjë me zbatimin e marrëveshjeve së shmangies së taksimit të dyfishtë, konkretisht me Nenet 9 “Shoqëritë e lidhura” dhe Nenit 24 “Procedurat e Përbashkëta” të Modelit të OECD-së dhe të Modelit të Kombeve të Bashkuara, “Për shmangien e taksimit të dyfishtë”. Modele këto mbi të cilat bazohen të gjitha marrëveshjet e lidhura nga vendi ynë dhe gjithë vendet e tjera me të cilat ndërmerren trasaksione të ndryshme.

Ky projektligj është përgatitur me asistencën e IFC (International Financial Corporation), grup i Bankës Botërore, bazuar në marrëveshjen e bashkëpunimit të nënshkruar ndërmjet këtij grupi dhe Ministrisë së Financave të Republikës së Shqipërisë.

Ndryshimet ligjore që propozohen nëpërmjet këtij projektligji, do të diktojnë ndryshime edhe në ligjet nr. 9920, datë 19.05.2008 ”Për Procedurat Tatimore në Republikën e Shqipërisë”, të ndryshuar dhe nr. 9975, datë 27.07.2008, “Për taksat kombëtare”, i ndryshuar.

Më konkretisht, në mënyrë të përmbledhur, ndryshimet e propozuara në këtë projektligj, konsistojnë në:

Shtimin në nenin 2 të ligjit egzistues të përkufizimeve të gjitha termave të përdorur në këtë kre, duke përcaktuar se kuptimi i dhënë aty është i vlefshëm vetëm për qëllime të këtij kreu.

Më pas ndryshimet janë bërë në kreun V, ku është ndryshuar neni 36, duke bërë të mundur në këtë mënyrë prezantimin dhe sqarimin e konceptit të parimit të tregut.

Neni 36/1, jep konceptin e krahasueshmërisë, duke analizuar se në cilat raste një transaksion i pakontrolluar, është i krahasueshëm me transaksione të kontrolluara, për qëllime të këtij kreu. Këtu parashikohen edhe faktorët që do të merren në konsideratë për të përcaktuar nëse dy transaksione janë apo jo të krahasueshme.

Më tej, neni 36/2, përcakton të gjitha metodat e transferimit të çmimit dhe rastet në të cilat ligji parashikon të përdoren këto metoda.

Neni 36/3, përcakton metodën e tranferimit të çmimit që do të përdoret në rastet e vlerësimeve të transaksioneve të kontrolluara të kombinuara.

Neni 36/4, jep konceptin “gamë tregu” duke e shpjeguar atë si një tërësi të shifrave të treguesve financiar përkatës të nxjerra nga aplikimi i metodës më të përshtatshmë të transferimit të çmimit për një numër transaksionesh të pakontrolluara.

Në nenin 36/5, përcaktohen detyrimet e taksapaguesit, për të paraqitur informacion dhe analiza të mjaftueshme për të vërtetuar përputhshmërinë e kushteve e transaksioneve të tij të kontrolluara, me parimet e tregut.

Neni 36/6, parashikon rregullimet korresponduese që duhet të bëjë administrata tatimore shqiptare dhe ajo e vendin tjetër, pjesë në trasaksion, në rastet kur për kushtet e përcaktuara në këtë dispozitë, ka parashikime në marrëveshjen mes tyre për eleminimin e tatimit të dyfishtë.

Neni 36/7, i referohet të drejtës së tatimpaguesit për të kërkuar që administrata tatimore të hyjë në një marreveshje çmimi në avancë, për të përcaktuar një grup të përshtatshëm kriteresh për përputhshmërinë me parimin e tregut për transaksionet e ardhshme të kontrolluara për një periudhë kohore të përcaktuar. Në këtë nen parashikohet gjithashtu që Ministri i Financave duhet të japë udhëzime specifike në lidhje me Marrëveshjet e Çmimit në Avancë.

Neni 36/8, autorizon Ministrin e Financave për të nxjerrë udhëzimet në zbatim të këtij kreu duke iu referuar edhe udhëzimeve të OECD-së dhe udhëzuesve të tjerë ndërkombëtar mbi transferimin e çmimit.

Hyrja në fuqi e ndryshimeve të propozuara me anë të këtij projektligji, është parashikuar të jetë 1 janar 2014.

Shkëlqim CANI

Lajme të tjera

-

Janë kokëfortë, por bëjnë gjithçka! Njihuni me shenjat e zodiakut që nuk heqin dorë kurrë nga ata që duan

1 Maj, 20:59 -

Stuhia mbyt anijen e mallrave në Turqi, pamje nga operacioni i shpëtimit të 8 anëtarëve të ekuipazhit (VIDEO)

1 Maj, 20:41 -

Khamenei: Irani ka demonstruar aftësinë e tij të jashtëzakonshme ushtarake

1 Maj, 20:40 -

Mashtruesit 1 klik larg, eksperti tregon si t'i dalloni: Mos pranoni ‘dhurata’ të papritura

1 Maj, 20:19 -

‘Nuk dua të vesh antiplumb në daljet publike’, Trump pas të shtënave në darkën e gazetarëve: S’kam dëshirë të dukem 10 kg më i shëndoshë

1 Maj, 20:16 -

Frrok Çupi: Po ku ishit ju, o viktima?

1 Maj, 20:06

-

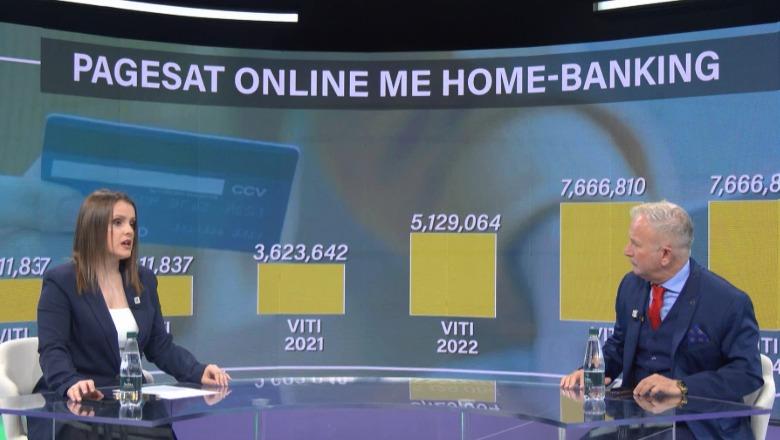

Zbehet ‘portofoli’, fuqizohen pagesat elektronike, por shtohen edhe mashtrimet online! 51 sulme kibernetike në 2025-ën, ekspertët: Kujdes me kodin e kartës bankare

1 Maj, 19:58

-

Stradner: Rezoluta amerikane për Kosovën në NATO është “sinjal i fortë politik”

1 Maj, 19:33 -

Iu kërkua të këndonte në promovimin e ndeshjes, Dua Lipa refuzon të performojë në duelin e Fury-Joshua

1 Maj, 19:30 -

Trump: Kur të mbarojë kjo luftë në Iran, çmimet e naftës dhe gazit do të bien! Ndoshta mund të jem pjesë e Samitit të G7!

1 Maj, 19:20 -

Lapaj: Nafta jonë eksportohet, përpunohet jashtë dhe rikthehet për t’u shitur më shtrenjtë (VIDEO)

1 Maj, 19:09 -

Presidenti Trump: Nuk jam i sigurt nëse do të ketë një marrëveshje me Iranin

1 Maj, 18:58