TIRANE- Dy problematika serioze të evidetuara nga biznesi vitet e fundit: çregjistrimi dhe kalimi në regjistrin pasiv, pritet të marrin zgjidhje përmes një projektligji të depozituar në Kuvend. Ndryshimet në ligjin për procedurat tatimore parashikojnë që, për rastet kur një biznes nuk ushtron veprimtari tregtare apo nuk dorëzon deklaratën tatimore për 12 muaj, automatikisht ai do të kalojë në regjistrin pasiv. Po ashtu, ndryshimet parashikojnë kalimin në regjistrin pasiv në mënyrë të menjëhershme, për rastet kur për biznesin është deklaruar pezullimi i veprimtarisë në Qendrën Kombëtar të Regjistrimit.

Për të gjithë periudhën e qëndrimit në regjistrin pasiv, ndaj tatimpaguesit nuk do të llogariten gjoba për mosdeklarim tatimor. Ligji ekzistues, sipas deklarimeve të herëpashershme të përfaqësuesve të bizneseve, nuk jepte një përcaktim të saktë se kur një biznes kalon në statusin pasiv duke sjellë jo vetëm një regjistër të pasaktë lidhur me situatën e bizneseve të tatimpaguese por edhe penalitete për vetë bizneset.

Një problematikë tjetër që ka marrë zgjidhje nga ndryshimet ligjore të depozituara në Kuvend është edhe ajo e procedurave të çregjistrimit tatimor. Aktualisht, mungon përcaktimi se cila datë konsiderohet si datë e çregjistrimit të tatimpaguesit për qëllime tatimore. Propozimi i bërë përcakton se datë e çregjistrimit të tatimpaguesit në Tatime është data e çregjistrimit në QKR ose gjykatë.

Shkrimi u botua në Shqiptarja.com (print) në 2 Korrik 2014

Redaksia Online

(d.a/shqiptarja.com)

/Shqiptarja.com

Për të gjithë periudhën e qëndrimit në regjistrin pasiv, ndaj tatimpaguesit nuk do të llogariten gjoba për mosdeklarim tatimor. Ligji ekzistues, sipas deklarimeve të herëpashershme të përfaqësuesve të bizneseve, nuk jepte një përcaktim të saktë se kur një biznes kalon në statusin pasiv duke sjellë jo vetëm një regjistër të pasaktë lidhur me situatën e bizneseve të tatimpaguese por edhe penalitete për vetë bizneset.

Një problematikë tjetër që ka marrë zgjidhje nga ndryshimet ligjore të depozituara në Kuvend është edhe ajo e procedurave të çregjistrimit tatimor. Aktualisht, mungon përcaktimi se cila datë konsiderohet si datë e çregjistrimit të tatimpaguesit për qëllime tatimore. Propozimi i bërë përcakton se datë e çregjistrimit të tatimpaguesit në Tatime është data e çregjistrimit në QKR ose gjykatë.

Shkrimi u botua në Shqiptarja.com (print) në 2 Korrik 2014

Redaksia Online

(d.a/shqiptarja.com)

Lajme të tjera

-

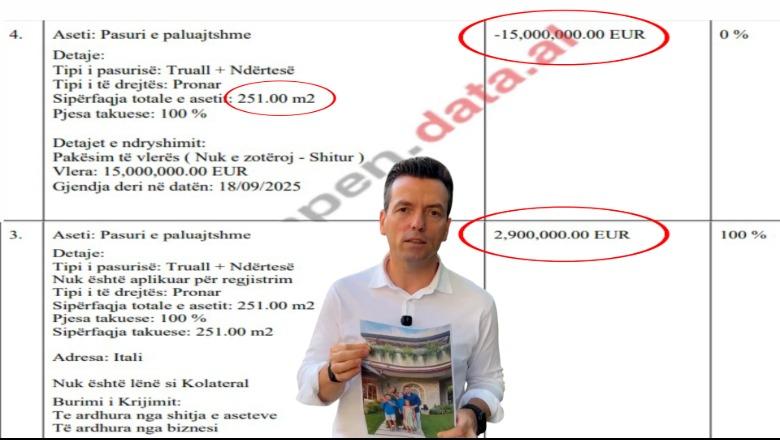

Analiza FinTel – Pse deklarimet e Agron Shehajt janë të dyshimta

19 Korrik, 15:36

-

Rënia e euros, deputetja Tabaku: Zhvlerësimi i monedhës vjen nga pastrimi i parave, shqiptarët po varfërohen

19 Korrik, 15:24 -

Këto janë 7 gabime në veshje që ju bëjnë të dukeni më të vjetra sesa mosha juaj

19 Korrik, 15:21 -

Kreshnik Spahiu: A janë shqiptarët nga Kosova bukuria e turizmit shqiptar?

19 Korrik, 15:11

-

Ethet afrikane prekin derrat në Serbi, shpallet gjendje e jashtëzakonshme në 7 qarqe të vendit

19 Korrik, 15:01 -

Kampioni i boksit Nelson Hysa zgjedh plazhin e Velipojës për të kaluar pushimet, fton edhe qytetarët ta vizitojnë

19 Korrik, 15:01 -

Botërori 2026/ Finalja, futbolli harron misionin: Tani një sport për super të pasurit! S'ka transport publik, rezervohen aeroportet dhe helikopterët në New Jersey

19 Korrik, 14:58 -

Ilir Demalia: Revolucioni i Flamingove

19 Korrik, 14:42

-

SHBA sulmon një central bërthamor në ndërtim në Iran, Teherani: Sulm terrorist

19 Korrik, 14:20 -

Shqipëria, drejt rregullimit të tregut të kripto-valutave! Pr.ligji: Tatimet përgjegjëse, raportim çdo vit

19 Korrik, 14:16 -

Botërori 2026/ Sonte shkruhet historia, finalja e Botërorit Spanjë-Argjentinë! Messi letër popullit argjentinas: Ndjehuni krenarë

19 Korrik, 13:47 -

Stuhia e fortë la përgjysmë koncertin e Bad Bunny në Milano, mediat: Biletat do të rimbursohen! Disa fansa morën lëndime në kokë nga breshëri

19 Korrik, 13:40