Ministria e Financave dhe Ekonomisë, e cila ka paraqitur pak kohë më parë për diskutim varjantin e parë të projektligjit që ndryshon rregullat e raportimit të xhiros dhe fitimit (Fiskalizimi elektronik), kishte vendosur, ndër të tjera, edhe limite për bizneset lidhur me sasinë e parave “cash” që janë të autorizuara të mbajnë në arkat e tyre. Limiti sërish mbetet, por ndërkohë, në varjantin e dytë, që ka dalë këto ditët e fundit në portalin zyrtar të Tatimeve, ka ndryshuar metodologjia e klasifikimit të bizneseve.

Projektligji

Sipas draftit aktual, tatimpaguesi që lëshon faturë mund të mbajë para “cash” (kartëmonedha dhe monedha), në fund të ditës së punës, deri në shumën maksimale të arkës. Kriteret për përcaktimin e shumës së maksimumit të arkës së tatimpaguesit që lëshon faturë, janë madhësia e tatimpaguesit që lëshon faturë, në përputhje me legjislacionin tatimor.

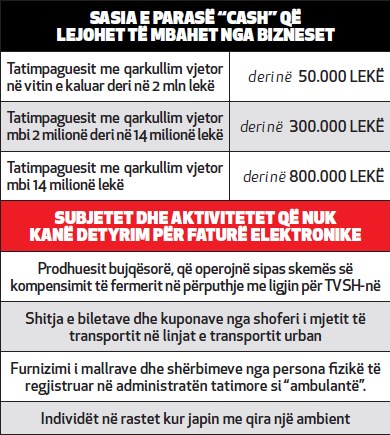

Bazuar në këtë kriter, tatimpaguesi që lëshon faturë, mund të caktojë shumën maksimale të parave kesh në arkë, në mënyrën e mëposhtme: tatimpaguesit me qarkullim vjetor në vitin e kaluar deri në 2 milionë lekë, deri në 50.000 lekë; tatimpaguesit me qarkullim vjetor mbi 2 milionë deri në 14 milionë lekë, deri në 300.000 lekë dhe tatimpaguesit me qarkullim vjetor mbi 14 milionë lekë, deri në 800.000 lekë.

Varjanti fillestar

Sipas draftit të parë, klasifikimi bëhej sipas vlerësimit në biznese mikro, të vegjël, të mesëm e të mëdhenj. Kështu, për subjektet mikro dhe personat fizikë, maksimumi i arkës do të ishte 150.000 lekë. Këtë detyrim do ta kishin kanë njësitë ekonomike, që në datën e raportimit nuk tejkalojnë kufijtë e të paktën dy prej tri kritereve të mëposhtme: aktivi të jetë 15 milionë lekë; të ardhurat nga veprimtaria ekonomike (qarkullimi) të jenë 30 milionë lekë dhe numri mesatar i punonjësve gjatë periudhës raportuese, 10. Në fund të vitit 2018, në vend kishte rreth 120 mijë ndërmarrje me më pak se 10 punonjës, duke përjashtuar subjektet bujqësore, ose rreth 94% të totalit të subjekteve jo bujqësore në vend.

Ndërkohë, për subjektet e vogla maksimumi i arkës ishte vendosur në nivelin 500.000 lekë. Njësi ekonomike të vogla janë njësitë ekonomike, të cilat në datën e raportimit nuk tejkalojnë kufijtë e të paktën dy prej tri kritereve të mëposhtme: aktivi, 150 milionë lekë; të ardhurat nga veprimtaria ekonomike (qarkullimi), 300 milionë lekë; numri mesatar i punonjësve gjatë periudhës raportuese, 50.

Për subjektet e mesme drafti parashikonte që maksimumi i arkës të ishte 800.000 lekë. Njësi ekonomike të mesme janë njësitë ekonomike, të cilat në datën e raportimit nuk tejkalojnë kufijtë e të paktën dy prej tri kritereve të mëposhtme: aktivi, 750 milionë lekë; të ardhurat nga veprimtaria ekonomike (qarkullimi), 1.5 miliardë lekë; numri mesatar i punonjësve gjatë periudhës raportuese, 250.

Ndërsa për subjektet e mëdha maksimumi i arkës mendohej të ishte 1.700.000 lekë. Njësi ekonomike të mëdha quhen ato njësi, që në datën e raportimit tejkalojnë kufijtë e të paktën dy prej tri kritereve të mëposhtme: a) aktivi, 750 milionë lekë; të ardhurat nga veprimtaria ekonomike (qarkullimi), 1.5 miliardë lekë; numri mesatar i punonjësve gjatë periudhës raportuese, 250.

Ky klasifikim zëvendësohet tani me vlerësimin e ri, sipas të cilit asnjë prej bizneseve nuk i lejohet të mbajë në arkë më shumë se 800 mijë lekë të reja në fund të ditës së punës.

Pikat e aktivitetit

Por si do të veprohet kur një biznes ka më shumë se një pikë, në të cilën ushtron aktivitetin etij? Projektligji, në fakt, thekson se maksimumi i arkës përcaktohet për tatimpaguesin që lëshon faturë në tërësi, dhe brenda kësaj shume, tatimpaguesi që lëshon faturë, mund të përcaktojë maksimumin e parave në arkë, sipas njësive të organizimit.

Kështu, tatimpaguesi që lëshon faturë, mund të përcaktojë maksimumin e arkës për çdo vend të ushtrimit të veprimtarisë së biznesit, por deri në maksimumin prej 250.000 lekësh. Ndërkohë, vetëm për bizneset që kryejnë transaksione këmbimi monedhe (exchange) lejohet që ata të përcaktojnë një maksimum arke deri në shumën prej 1.700.000 lekë.

Shkelësit

Tatimpaguesi që lëshon faturë, të cilit i janë bllokuar llogaritë e biznesit për mospagim të detyrimeve, nuk mund të paguajë me para në dorë ose të mbajë para në arkë, por duhet që këto para t’i depozitojë menjëherë në llogarinë bankare për veprimtarinë e rregullt të biznesit, dhe jo më vonë se ditën e ardhshme të punës.

Kasat

Për bizneset e reja nuk do të parashikohet më detyrimi ligjor që të pajisen me kasë fiskale. Sipas projektligjit, nga data e hyrjes në fuqi të këtij ligji, për të gjithë tatimpaguesit e rinj të regjistruar, të cilët më parë ishin të detyruar të instalonin një pajisje fiskale për lëshimin e kuponave tatimorë, ky detyrim shfuqizohet, dhe në vend të kuponëve tatimorë lëshohen dëftesa tatimore.

Fatura për pagesat me para në dorë, duhet të printohet në letër me të gjitha të dhënat e nevojshme të faturës dhe t’i nënshtrohet procedurës së fiskalizimit, sipas këtij ligji, dhe t’i dorëzohet blerësit në momentin e furnizimit të mallrave ose shërbimeve.

Ndërkohë, nëse ofrohet një shërbim elektronik ose furnizimi i mallrave ose shërbimeve kontraktohet dhe paguhet nëpërmjet një aplikacioni celular, ose dyqani në internet apo të ngjashme, fatura nuk ka nevojë të printohet në letër, por mund t’i dërgohet blerësit ose marrësit të faturës, nëpërmjet postës elektronike (e-mail) ose si faturë elektronike.

Faturat

Tatimpaguesit që duhet të lëshojnë faturë, pavarësisht nga qarkullimi vjetor i realizuar në vitin paraardhës ose në atë aktual janë: personat juridikë dhe fizikë, të cilët janë tatimpagues të tatimit mbi fitimin, në përputhje me ligjin “Për tatimin mbi të ardhurat”; personat juridikë dhe fizikë të cilët janë tatimpagues të tatimit të thjeshtuar mbi fitimin për biznesin e vogël, në përputhje me ligjin “Për sistemin e taksave vendore”; personat juridikë dhe fizikë të cilët, pavarësisht nga forma e organizimit, përfshirë organizatat jofitimprurëse, fondacionet, njësitë e zbatimit të projekteve, organet publike qendrore e vendore, organizatat politike dhe institucionet e tjera të ngjashme me to, kur ushtrojnë veprimtari ekonomike sipas kuptimit në ligjin “Për tatimin mbi vlerën e shtuar në Republikën e Shqipërisë”; çdo person juridik, fizik, rezident ose jorezident, pavarësisht nga forma e organizimit, kur furnizon mallra ose kryen shërbime ndaj organeve publike.

Të përjashtuarit

Tatimpaguesit që përjashtohen nga detyrimi për të lëshuar faturë janë prodhuesit bujqësorë, që operojnë sipas skemës së kompensimit të fermerit në përputhje me ligjin për TVSH-në. Përjashtohet gjithashtu nga lëshimi i faturës elektronike shitja e biletave dhe kuponave nga shoferi i mjetit të transportit në linjat e transportit urban, në përputhje me vendimet e njësive të vetëqeverisjes vendore dhe furnizimi i mallrave dhe shërbimeve nga persona fizikë të regjistruar në administratën tatimore si “ambulantë”. Gjithashtu, nuk e kanë këtë detyrim edhe individët në rastet kur japin me qira një ambient.

Lajme të tjera

-

Sot afati i fundit për dorëzimin e bilanceve të vitit 2025, bizneset që vonohen gjobiten me 60 mijë lekë

31 Korrik, 14:47 -

Sigurimet nuk mbulojnë pensionet, vetëm në katër muajt e parë të vitit, nga buxheti dolën 48.9 mln euro për të mbuluar deficitin

29 Korrik, 16:07

-

Ekonomia rritje 4% këtë vit, Malaj: Kemi përfituar 50 mln euro nga rivlerësimi i pronave! Rritja e çmimeve mund të rikthejë Bordin e Transparencës

28 Korrik, 12:53

-

Rivlerësimi i pasurive të paluajtshme, Malaj: Deri më tani buxheti ka përfituar 50 mln euro

28 Korrik, 11:48 -

Më shumë të ardhura se shpenzime, sufiçiti 563 mln euro! Raporti janar-qershor, institucionet lënë pa shpenzuar 102 mln €

26 Korrik, 17:01

-

Borxhi publik i vendit ulet në 49.02% të prodhimit kombëtar, Malaj: Rënie me 21% në 5 vitet e fundit

24 Korrik, 17:21

-

Rishikimi i buxhetit merr ‘ok’ në komisione! Malaj: Indeksimi i pensioneve në 2027-ën do bëhet në prill, fatura e rindërtimit deri më tani 1.2 mld euro

21 Korrik, 14:44

-

Mospagimi i kësteve të tatim-fitimit, Tatimet shqyrtojnë rikthimin e penalitetit 10% për bizneset

21 Korrik, 09:18 -

Pr.ligji/ Platformat digjitale do raportojnë në tatime të ardhurat që marrin personat që japin prona apo makina me qira! Luftë evazionit të ekonomisë online

20 Korrik, 16:04

-

Miratohen ndryshime në Ligjin për të drejtat e autorit! Në fokus, lufta kundër piraterisë dhe mbrojtja e krijuesve!

20 Korrik, 14:10

-

Shqipëria, drejt rregullimit të tregut të kripto-valutave! Pr.ligji: Tatimet përgjegjëse, raportim çdo vit

19 Korrik, 14:16 -

Eduard Zaloshnja: Përballueshmëria e jetesës

19 Korrik, 11:59

Komente

Komento