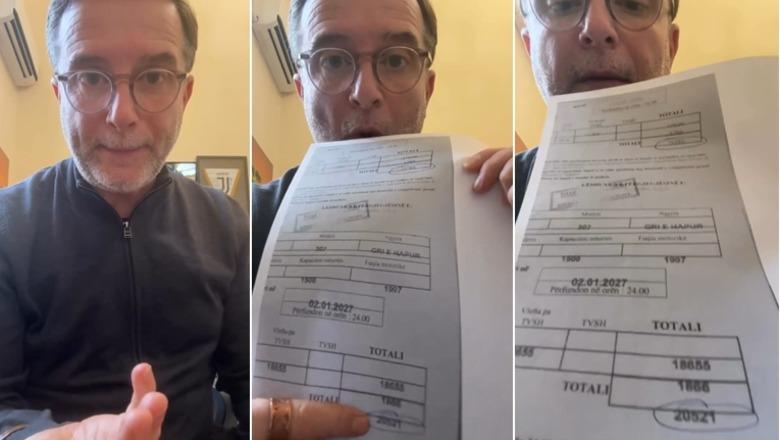

Prej 1 janarit të këtij viti për herë të parë në Shqipëri në sigurimin e makinave po ndikon edhe historiku i dëmeve, pra aksidentet e kryera gjatë vitit të kaluar. Të rregulltit, marrin bonus ose ulje siguracioni, kurse problematikët marrin malus, që do të thotë shtrenjtim siguracioni.

Në rastet e dëmeve ndëshkimi, mund të bëjë që primi i sigurimit të shtrenjtohet deri në 40 përqind. Ndërsa për drejtuesit e rregullt, bonusi, apo shpërblimi nuk shkon më shumë se një ulje 5 përqind e vlerës së sigurimit.

Ky zhbalancim i skemës është kritikuar në komisionin parlamentar të Ekonomisë, të cilët e panë si favorizim të kompanive të sigurimit, dhe vitin e kaluar, kërkuan të shtohen faktorët e riskut, dhe të mbështeten më shumë drejtuesit e rregullt me bonus.

Por këto kërkesa të reflektuara në një projekt-rezolutë për Autoritetin e Mbikëqyrjes Financiare, nuk u miratuam në Kuvend gjatë sesionit të kaluar parlamentar, me argumentin se në seancë mungonte titullari i institucionit.

Report TV iu drejtua me një kërkesë zyrtare AMF-së për këtë rregullore, dhe në përgjigje thuhet se nuk është në plan rishikimi i saj.

“Duke qenë se ky është viti i parë i implementimit të sistemit bonus-malus në këtë formë të plotë, aktualisht nuk është në plan rishikimi i saj. Fokusi i Autoritetit të Mbikëqyrjes Financiare është monitorimi i zbatimit praktik të rregullores dhe vlerësimi i efekteve të saj në treg, përpara ndërmarrjes së çdo iniciative për ndryshime të mundshme në të ardhmen”, thuhet në përgjigjen e Autoritetit të Mbikëqyrjes Financiare.

Në përgjigje AMF thotë se nuk ka një përqindje fikse përfitimi apo ndëshkimi në vlerën e siguracionit, pasi varet nga disa faktorë.

“Për sa i përket përqindjes mesatare të bonusit dhe malusit të aplikuar nga shoqëritë e sigurimit gjatë këtij viti, sqarojmë se këto vlera varen nga profili individual i riskut të çdo drejtuesi mjeti dhe nga politikat tarifore të miratuara nga secila shoqëri sigurimi, në përputhje me kuadrin rregullator në fuqi. Si rrjedhojë, nuk ekziston një përqindje e vetme mesatare e standardizuar që aplikohet në mënyrë uniforme në treg”, thuhet në përgjigje.

Në primin e sigurimit që paguhet për autoveturën, llogariten 7 faktorë risku, nga fuqia motorike, mosha e të siguruarit, eksperienca në drejtim, pronësia e mjetit, qarku i regjistrimit, vjetërsia e mjetit dhe historiku i dëmeve.

Kërkesa e deputetëve në komisionet parlamentare ishte që të shtoheshin faktorët e riskut, në mënyrë që skema të stimulojë ‘ecjen korrekte’ në rrugët e vendit, dhe vendi të mos ndahet vetëm në 4 qarqe siç aktualisht është. Kush ka mjetin e regjistruar në Berat, Dibër dhe Kukës kanë më pak sigurim, ndërsa e gjithë pjesa tjetër e vendit paguan më shumë

Komente

Lajme të tjera

-

Naftë e shtrenjtë, por importi i makinave arriti rekord historik në mars, 3-fishohen dhe elektriket

6 Prill, 10:10 -

AMF e Konkurrenca pa rezoluta, Kuvendi anashkaloi votimin: Mungonin titullarët! Braçe për Report Tv: E papranueshme, sigurimet monopol

16 Mars, 17:04

-

VËZHGIMI/ Trafik i çmendur edhe në QSUT! Ambulancat ‘ngecin’ brenda spitalit! Trau hapet për të gjithë....por parkimi është mision i pamundur (VIDEO)

3 Mars, 12:18

-

Shkrumbohet nga zjarri një makinë në Vlorë (VIDEO)

5 Shkurt, 20:39 -

Aksident i dyfishtë në aksin Gjirokastër-Tepelenë, 3 persona mbeten të plagosur. Një prej tyre mbeti i bllokuar në automjet (VIDEO)

5 Shkurt, 10:08 -

Gent Sejko takim me Drejtoreshën e AMF: Me rëndësi bashkëpunimi ndërinstitucional në kuadër edhe të integrimit europian

29 Janar, 18:38 -

Mjegull në aksin Korçë-Pogradec, pamje e kufizuar dhe vështirësi qarkullimi për drejtuesit e automjeteve (VIDEO)

24 Janar, 09:17 -

Aksident i dyfishtë në afërsi të fshatit Shtërmen në Cërrik, lëndohen dy persona

20 Janar, 16:50 -

Sistemi bonus-malus/ Shtrenjtohet sigurimi i mjeteve për shoferët me aksidente, ekspertët: Deri 40% më shumë! Shpërblim minimal për të rregulltit! Skema të rishikohet

16 Janar, 15:56

-

Erion Braçe: Çmimi i sigurimit të makinave është rritur, AMF favorizon kompanitë e sigurimit, jo qytetarët

9 Janar, 17:56 -

Sigurimi i makinës, çmimi këtë vit rritet me 15% për ata që kanë shkaktuar dëme

6 Janar, 07:14 -

Në 1 janar fillon bonus-malus, sigurim më i shtrenjtë i mjetit për drejtuesit që kanë shkaktuar dëme

1 Janar, 14:31