VIDEO

VIDEO

Ky është konstatimi i Kontrollit të Lartë të Shtetit, reflektuar në një raport auditimi në Ministrinë e Transportit dhe Infrastrukturës, për periudhën 16.9.2013 deri 31.12.2016. Sipas raportit, praktikat abuzive në këtë ministri kanë shkaktuar një dëm ekonomik prej 55,555,207 lekësh. Pjesa më e madhe e këtyre të parave, konkretisht 27,338,969 lekë, janë përfituar padrejtësisht nga punonjës dhe ish-punonjës të kësaj ministrie.

Sipas raportit voluminoz të KLSH, për këtë dëm ekonomik mbajnë përgjegjësi Sekretari i Përgjithshëm i ministrisë dhe Drejtori i Drejtorisë Ekonomike për pagesat e pagave ndaj personave pa kryer verifikimet përkatëse. “M.H për periudhën Qershor 2012-Gusht 2016 ka qenë i punësuar në Këshillin e Qarkut Tiranë. Për pasojë rezulton që për periudhën Qershor 2012 deri në Korrik 2015 të ketë përfituar pagesë të dyfishtë për 38 muaj, me pagë bruto 95,417 lekë/muaj, në total 4,886,267 lekë, e cila nën këtë arsyetim përbën dëm ekonomik.

L.A ka qenë i punësuar për periudhën Dhjetor 2011-Shkurt 2014 në operator privat dhe për periudhën Shkurt 2014 e në vazhdim, në Këshillin e Ministrave. Për periudhën Dhjetor 2011 deri në Korrik 2014, është paguar në privat dhe Këshillin e Ministrave, ndërkohë që është paguar dhe nga MTI në zbatim të vendimit gjyqësor i cili përcakton pagesën... deri në rikthimin në punë... Pagesa e dyfishtë (me mbi vendosje për të njëjtën periudhë) është kryer për 32 muaj me pagë referuese 95,400 lekë/muaj në shumën totale 3,052,800 lekë, e cila përbën dëm ekonomik. Ll. P ka qenë i punësuar në MTI për periudhën nga Dhjetor 2011 deri në Prill 2013. Pagesa e përfituar në 2016 në zbatim të vendimit gjyqësor ... deri në rikthimin në punë ... Për periudhën Shtator 2012 deri në Prill 2013, për 8 paga gjithsej në shumën 624,000 lekë përfaqëson pagesë të dyfishtë (me mbi vendosje për të njëjtën periudhë) dhe përbën dëm ekonomik”, thuhet në raportin e KLSH.

30 punonjës të tjerë

Gjithnjë sipas raportit të KLSH, Ministria e Transportit ka paguar 30 punonjës të tjerë në mënyrë të paligjshme. “30 punonjës dhe ish punonjës të MTI sipas listë pagesave të deklaruara (bashkëlidhur), shumën 27,338,969 lekë gjithsej, nga të cilat 21,553,147 lekë për vitin 2014 dhe 5,785,822 lekë për 2015, kanë përfituar padrejtësisht për shkak të trajtimit të tyre si punonjës në “listë pritje”. Termi “listë pritje” ka lindur/është përdorur në nenin 50/2 të Ligjit nr. 8549 datë 11.11.1999 “Për nëpunësin civil”.

Ky ligj është shfuqizuar me Ligjin nr. 152/2013 datë 30.5.2013 “Për statusin e nëpunësit civil”, i cili nuk parashikon më “Listë pritje” për punonjësit gjatë ristrukturimit të institucioneve të administratës publike”, argumenton KLSH. Në raport thuhet se në nenin 50 të Ligjit nr. 152/2013 datë 30.5.2013 për sistemimin e punonjësve në vende vakante është përcaktuar se … Nëse për shkak të mbylljes apo ristrukturimit të institucionit, pozicioni i mëparshëm i një nëpunësi civil nuk ekziston më, ai transferohet në një pozicion tjetër të shërbimit civil të së njëjtës kategori.

“Transferimi, sipas pikës 1 të këtij neni, bëhet me precedencë, sipas kësaj renditjeje: a) në të njëjtin institucion, ku nëpunësi civil është i emëruar; b) në institucionin, me të cilin institucioni është shkrirë apo bashkuar, në një nga institucionet, në të cilat institucioni është ndarë apo në institucionin që ka marrë funksionet që kryente më parë nëpunësi; c) në institucionet e varësisë së institucionit të ristrukturuar; ç) në një institucion tjetër të shërbimit civil... Nga krahasimi midis dy ligjeve konstatohet se termi “Listë pritje”, nuk ekziston në Ligjin 152/2013 datë 30.5.2013. Nën këtë arsyetim pagesat e kryera nga MTI për punonjësit në “Listë pritje” është i kundërligjshëm dhe përbën dëm ekonomik”, thuhet në raport.

Sigurimet shoqërore dhe shëndetësore

Sipas raportit të KLSH, gjatë ekzekutimit të vendimeve gjyqësore të cilat kanë pasur si objekt të tyre rikthimin në punë dhe pagimin e pagave, deri në momentin e ekzekutimit të vendimeve, punonjësve të cilët kanë përfituar pagën, nga Ministria e Transporteve nuk ju janë llogaritur dhe mbajtur kontributet për sigurimet shoqërore dhe shëndetësore. “Për periudhën objekt auditimi, detyrimet e pa mbajtura përfituesve nga zbatimi i vendimeve të formës së prerë të gjykatave, për efekt të sigurimeve shoqërore dhe shëndetësore janë 7,842,046 lekë, të cilat duhet të ishin derdhur për llogari të Drejtorisë Rajonale të Sigurimeve Shoqërore Tiranë”, thotë raporti.

Abuzime të tjera

Sipas Kontrollit të Lartë të Shtetit, Ministria e Transportit, për shkaqe të ndryshme, nuk ka zbatuar në kohë vendimet e gjykatave të formës së prerë. Për vonesat e ndodhura janë llogaritur/indeksuar interesat ditorë nga shpallja e vendimit e deri në ekzekutimin e tij në shumën 5,742,816 lekë në 4 raste, nga i cili 3,877,320 lekë për vitin 2014, për vitin 2015 shuma 1,801,156 lekë dhe për vitin 2016 shuma 210,645 lekë, të cilat përbëjnë shpenzime të pa rikthyeshme për Institucionin.

“Gjithashtu u konstatua se këto detyrime të njësisë nuk janë pasqyruar ndaj palëve të treta gjatë përgatitjes së pasqyrave financiare në kundërshtim me nenin 61 “Standardet dhe procedurat e kontabilitetit” të Ligjit Nr. 9936, datë 26.6.2008 “Për menaxhimin e sistemit buxhetor në republikën e Shqipërisë” i ndryshuar, në të cilin është përcaktuar se ... Metoda e njohjes së shpenzimeve dhe të ardhurave, për qëllim të këtij ligji, ka të bëjë me njohjen e shpenzimeve të vitit buxhetor në çastin e ndodhjes së tyre, pavarësisht nga data e pagesës”, konstaton KLSH. Për këtë, KLSH rekomandon që Drejtoria Ekonomike të pasqyrojë të gjitha vendimet e gjykatave të formës së prerë për të cilat është vënë në dijeni, në mbyllje të pasqyrave financiare vjetore me qëllim jo vetëm paraqitjen e saktë, por dhe për planifikimin e real të shlyerjes së tyre.

Shkeljet e konstatuara nga KLSH në Ministrinë e Transporteve

-Gjatë ekzekutimit të vendimeve gjyqësore të cilat kanë pasur si objekt të tyre rikthimin në punë dhe pagimin e pagave, deri në momentin e ekzekutimit të vendimeve, punonjësve të cilët kanë përfituar pagën, nga MTI nuk ju janë llogaritur dhe mbajtur kontributet për sigurimet shoqërore dhe shëndetësore, me arsyetimin se këto shpenzime në buxhet, janë parashikuar si artikull 602.

-Për periudhën objekt auditimi, detyrimet e pa mbajtura përfituesve nga zbatimi i vendimeve të formës së prerë të gjykatave, për efekt të sigurimeve shoqërore dhe shëndetësore janë 7,842,046 lekë, të cilat duhet të ishin derdhur për llogari të Drejtorisë Rajonale të Sigurimeve Shoqërore Tiranë.

Në Udhëzimin e Ministrisë së Financave nr. 5 datë 30.01.2006 “Mbi tatimin mbi të ardhurat” i ndryshuar, pika 2.4, paragrafi 8, është përcaktuar se ... “Përfitimet për punonjësit e larguar nga puna për të cilët gjykata ka vendosur kthimin në vendet e punës dhe përfitimin e pagës deri në momentin e kthimit në punë, nuk janë objekt përjashtimi” (nga tatimi). Nisur nga sa më sipër udhëzimi nënkupton/të jep mundësinë të arsyetosh se përderisa kemi të bëjmë me pagë, ajo nuk ka pse të përjashtohet nga ndalesa për efekt të sigurimeve shoqërore dhe shëndetësore (vlen të evidentohet se ndalesa për efekt të sigurimeve, i vlen përfituesit për efekt vjetërsie në punë dhe llogaritje pensioni, pasi i punonjësit i jepet pagë deri në rikthimin në punë, çka nënkupton se deri në rikthimin në punë, përfituesi ka qenë i pa punë.

-Raportet e monitorimit për vitin 2015, si edhe raportet periodike gjatë vitit 2016, që MTI i ka paraqitur në Ministrinë e Financave, nuk janë të plotësuar me një informacionin të plotë me shpjegimet përkatëse lidhur me ndryshimet e buxhetit nga plani fillestar deri në atë përfundimtar, në nivel programi dhe artikulli, lidhur me ndryshimet e planit të produkteve, si në sasi dhe në vlerë në përputhje me Udhëzimet e Ministrit të Financave për zbatimin e buxhetit të shtetit. Mungojnë argumentet e plota në lidhje me mosrealizimin e produkteve dhe masat që parashikohen në të ardhmen për realizimin e tyre. Performanca e produkteve nuk është e paraqitur e lidhur me realizimin e objektivave dhe politikës së programit ku të shpjegohej cilat ishin objektivat sipas PBA, politikat e çdo programi si dhe masën e realizimit të këtyre objektivave. Të dhënat përkatëse për realizimin e financimit të huaj, si edhe analiza e tyre nuk është e plotë për të argumentuar ndryshimet në PBA, planifikim dhe realizimin e tyre.

- Raportet e monitorimit të buxhetit nuk janë publikuar në faqen zyrtare të ministrisë si rrjedhim nuk shfaqen edhe në faqen zyrtare të Ministrisë së Financave nëpërmjet lidhjes së vendosur me faqet zyrtare të ministrive, në përputhje me Udhëzimet e Ministrit të Financave për zbatimin e buxhetit të shtetit.

-Të dhënat faktike të raportuara nga Ministria e Transporti dhe Infrastrukturës kanë mospërputhje me të dhënat faktike të siguruara nga sistemi i thesarit. Ndryshimet përfaqësojnë diferencat e raportuara për realizimin e shpenzimeve për investime me financim të huaj. Një rakordim i tillë nuk është bërë nga Ministria. Sa më lart në kundërshtim me UMF nr. 2, 09.01.2015 “Për zbatimin e buxhetit të vitit 2015” dhe UMF nr. 1, dt. 15.01.2016 “Për zbatimin e buxhetit të vitit 2016”

-Në zbatimin e kontratave të karburanteve të Ministrisë së Transportit dhe Infrastrukturës me subjektet kontraktore janë konstatuar shkelje të dispozitave ligjore dhe rregullave financiare. Nga titullari i Autoritetit Kontraktor nuk janë ngritur komisione për marrjen në dorëzim dhe nuk ka procesverbale të marrjes në dorëzim të mallit sipas kontratës ku të shprehen për cilësinë dhe plotësimin e specifikimeve teknike të kërkuara vërtetuar me raportin e analizave nga Inspektorati Shtetëror Teknik dhe Industrial.

-Nga autoriteti kontraktor janë likuiduar me urdhër shpenzimet fatura tatimore për karburante të pa shoqëruara me raportin e analizave nga Inspektorati Shtetëror Teknik dhe Industrial për sasinë e produktit të importuar për të vërtetuar cilësinë dhe standartet e furniturës dhe pa deklaratën doganore SAD sipas kushteve të kontratës.

-Autoriteti kontraktor në llogaritjen e çmimit të karburanteve nuk janë mbështetur në buletinet e APP në çmimet referuar bursës REUTERS për datën e furniturës sipas deklaratës doganore SAD ose datës sipas raporteve të analizave nga Inspektorati Shtetëror Teknik dhe Industrial, gjithashtu janë shtuar elementë fiskalë si “taksa e markimit”. Është vepruar në kundërshtim me VKM nr. 1, dt. 10.01.2007, “Për rregullat e prokurimit publik” kreu VIII, pika 2/b, VKM nr. 914, datë 29.12.2014”.

-Detyrimi i prapambetur i akumuluar nga Ministria e Transportit dhe Infrastrukturës deri 31.12.2016 paraqitet në vlerën 4,129,985,563 lekë. Krijimi i detyrimeve të prapambetura nuk është shoqëruar me një analizë të shkaqeve të pagesave të vonuara. Nuk është respektuar disiplina buxhetore, kryesisht në drejtim të planifikimit buxhetor, kontrolleve financiare paraprake dhe rritjen e eficiencës së shpenzimeve nga ana e titullarëve, nëpunësve autorizues, nëpunësve zbatues. Nuk janë marrë masa paraprakisht për të siguruar financimin e mjaftueshëm për vitin ushtrimor përpara se të fillojë prokurimi, bazuar në disponibilitetin e fondeve buxhetore.

-Nuk janë monitoruar dhe kontrolluar në mënyrë të vazhdueshme respektimi i angazhimeve, nëpërmjet Sistemit Informatik Financiar të Qeverisë (SIFQ).

-Ministria e Financave e cila ka monitoruar detyrimet financiare të krijuara rishtas dhe të papaguara në kohë, nuk ka kryer një analizë, duke përcaktuar përgjegjësinë dhe vendosur masa administrative sipas kuadrit ligjor në fuqi, në kundërshtim me UMF nr. 1, dt. 15.01.2016 “Për zbatimin e buxhetit të vitit 2016”.

-Të dhënat faktike të raportuara nga Ministria e Transporti dhe Infrastrukturës kanë mospërputhje me të dhënat faktike të siguruara nga sistemi i thesarit. Ndryshimet përfaqësojnë diferencat e raportuara për realizimin e shpenzimeve për investime me financim të huaj.

-Në të gjithë periudhën objekt auditimi u konstatua që nuk janë hartuar pasqyrat financiare të konsoliduara për Ministrinë e Transporteve dhe Infrastrukturës, por në çdo vit janë hartuar vetëm pasqyrat financiare individuale të aparatit të Ministrisë, në kundërshtim me pikën 5, kapitulli I të UMF nr. 14, datë 28.12.2006 “Për përgatitjen dhe raportimin e pasqyrave financiare vjetore për institucionet qendrore”.

-Gjatë auditimit të llogarisë “furnizime dhe materiale të tjera dhe të përgjithshme” u konstatuan raste për mallra si “Blerje licenca etj.”, për të cilat mungon procesverbali i marrjes në dorëzim, në kundërshtim me pikën 42 dhe 47 të udhëzimit të Ministrit të Financave nr. 30 “Për menaxhimin e aktiveve në njësitë e sektorit publik”, i ndryshuar.

-Gjatë auditimit të realizimit të të ardhurave, u konstatua se MTI, nuk ka hartuar regjistrin e koncesioneve dhe pasurive të dhëna me qira në kundërshtim me pikën 31/b,d të udhëzimit nr. 30 të Ministrit të Financave nr. 30 “Për menaxhimin e aktiveve në njësitë e sektorit publik”, i ndryshuar.

Redaksia Online

J.Sh Shqiptarja.com

Lajme të tjera

-

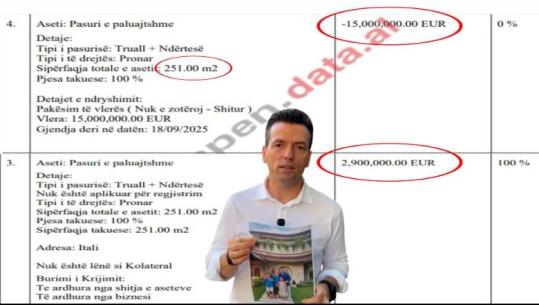

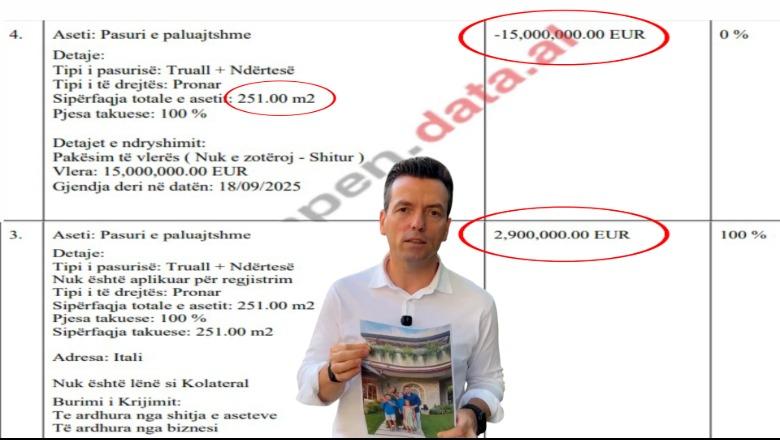

Vila 15 mln euro në Itali, Agron Shehaj kallëzohet në SPAK! Nuk deklaroi 4 mln € investim, as ndryshimin e sipërfaqes. Formalizoi miliona euro të tjera pa faktuar origjinën

31 Korrik, 17:07 -

Kriza e emigrantëve, kryeministri Sanchez vizitë në Ceuta, qytetarët e presin me protesta dhe të shara: Palaço, na ke tradhtuar!

31 Korrik, 17:05 -

Kriza në Ceuta vijon, 37.500 emigrantë janë kthyer në Marok! Rëndohet bilanci i viktimave, 57 trupa të nxjerrë nga deti

31 Korrik, 17:02 -

Kriza në Ceuta përçan BE-në, Meloni kërkon pezullimin e Schengenit me Spanjën, Finlanda dhe Suedia e mbështesin

31 Korrik, 16:50 -

Trump krahason SHBA-në me krizën në Ceuta: Kështu do të jemi pas tre vitesh nëse fitojnë demokratët

31 Korrik, 16:44 -

Haxhinasto kundër draftit të PS për Reformën Territoriale: Po centralizojnë pushtetin, jo shërbimet për qytetarët

31 Korrik, 16:35 -

Pse Uashingtoni duhet të rishqyrtojë rolin e vet të sigurisë në Gjirin Persik

31 Korrik, 16:31 -

Arrestimi i gruas dhe fëmija i adoptuar në Rusi, jeta private e Franco Baresit mes telasheve e vështirësive financiare

31 Korrik, 16:04 -

Banorët e Qafë Gjashtës 3 muaj pa ujë, mbledhja e Këshillit Bashkiak Sarandë dështon për mungesë të grupit të PD, reagimet: Na gënjejnë e na përcjellin!

31 Korrik, 16:01

-

PD: Kamza dhe Tirana kryesojnë për tenderë me risk të lartë, janë kthyer në normë në pushtetin vendor

31 Korrik, 15:54 -

Qarku Lezhë në rrezik nga zjarret, strukturat e Mbrojtjes Civile në gatishmëri pas paralajmërimeve të Institutit të Gjeoshkencave

31 Korrik, 15:49

-

PD: Qeveria punësoi 100 të rinj pa konkurs, kontrata 5-mujore për të 'blerë heshtjen' e protestuesve

31 Korrik, 15:48