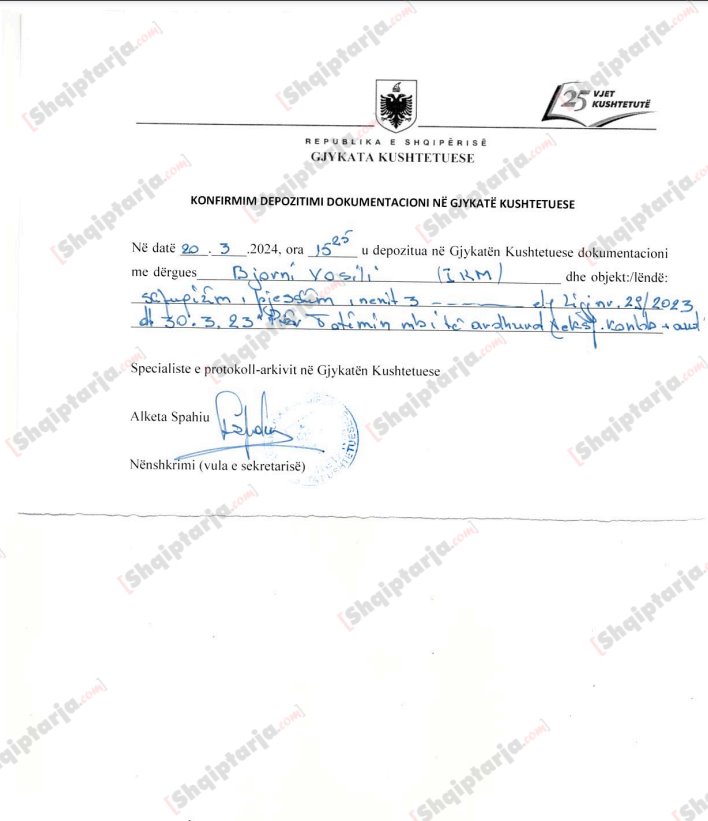

Instituti i Kontabilistëve të Miratuar ka depozituar në Gjykatën Kushtetuese kërkesën për shfuqizim të pjesshëm të Ligjit Për Tatimin mbi të Ardhurat, duke e konsideruar atë jo kushtetues.

Ata kërkojnë që të shfuqizohet paragrafi 5 i nenit 3, germa ç e paragrafit të parë në neni 12 si dhe në nenin 69 të këtij ligji të shfuqizohet germa dh.

Kontabilistët kërkojnë shfuqizimin e çdo pike që përcakton tatimin e profesionistëve të lirë, të njohur në këtë ligj sit ë vetëpunësuar që furnizojnë me shërbime profesionale. Në argumentin e tyre thuhet se këto ndryshime ligjore nuk janë në përputhje me kushtetutën.

“Lista analitike e shërbimeve profesionale përcaktohet me vendim të Këshillit të Ministrave në përputhje me legjislacionin në fuqi rregullues lidhur me këto shërbime profesionale”, si i papajtueshëm me Kushtetutën e Republikës së Shqipërisë, për sa i përket profesionit të kontabilistit të miratuar.

Lista analitike e shërbimeve profesionale përcaktohet me vendim të Këshillit të Ministrave në përputhje me legjislacionin në fuqi rregullues lidhur me këto shërbime profesionale”, dhe i nenit 4, paragrafi 1 “Lista e shërbimeve objekt tatimi nga 1 janari 2024”, dhe i Tabelës Analitike nr. 2, nënndarja 69, i Vendimit të Këshillit të Ministrave nr. 753, datë 20.12.2023, për pjesën që i referohet profesionit të kontabilistit të miratuar, deri në dhënien e vendimit përfundimtar nga Gjykata Kushtetuese”, thuhet në njoftimin e IKM.

Sipas tyre me këto ndryshime ligjore që kanë nisur të zbatohen prej 1 janarit të këtij viti, cenohet parimi i barazisë para ligjit, shkelet e drejta e lirisë së veprimtarisë ekonomike dhe të profesionit, cenohet parimi i shtetit të së drejtës dhe sigurisë juridike si dhe parimi i rezervës ligjore në fushën tatimore dhe hierarkisë së normave.

Pikat që kërkohet të shfuqizohen:

Neni 3 paragrafi 5. “Individ i vetëpunësuar” është çdo person fizik i angazhuar në furnizimin e çdo lloj shërbimi apo i angazhuar në veprimtari të tjera profesionale, të ndryshme nga veprimtaria tregtare.

Neni 12 paragrafi 1 shkronja ç) të ardhurat e fituara nga një individ i vetëpunësuar nëse:

Neni 69, germa dh) për: i. individët tregtarë; ii. të vetëpunësuarit, si dhe; iii. entitetet: me të ardhura bruto deri 14 milionë lekë në vit, norma e tatimit mbi të ardhurat 0% do të aplikohet deri më 31 dhjetor 2029. Norma e tatimit 0% nuk aplikohet për tatimpaguesit e përcaktuar në nënndarjet “ii” dhe “iii” të kësaj shkronje, të cilët furnizojnë shërbime profesionale. Lista analitike e shërbimeve profesionale përcaktohet me vendim të Këshillit të Ministrave në përputhje me legjislacionin në fuqi rregullues lidhur me këto shërbime profesionale.

Kujtojmë se edhe 37 deputetët të opozitës kanë depozituar në Gjykatën Kushtetuese ligjin për tatimin mbi të ardhurat, duke e konsideruar në kundërshtim me Kushtetutën.

Prej 1 janarit të këtij viti profesionistët e lirë që ofrojnë shërbime profesionale (26 lloje aktivitetesh, të ndara në 169 profesione) janë bërë pjesë e taksimit me fasha, dhe nuk trajtohen më si biznes i vogël me 0% tatim. Ata që sigurojnë të ardhura vjetore deri në 14 milionë lekë do të tatohen me 15% ndërsa ata që kanë të ardhura mbi 14 milionë lekë do të paguajnë 23% tatim.

Për ekspertët tatimi në mënyrë progresive i profesioneve të lira, krijon premisa për korrupsion, shkaktohen diferencime dhe diskriminim midis biznesit që deri në 14 milionë lekë nuk paguan tatim kundrejt një profesionisti.

Komente

Lajme të tjera

-

Projektligji i ri për Bankën e Shqipërisë/ Guvernatori dhe zv.guvernatorët nuk mund të arrestohen pa autorizimin e Gjykatës Kushtetuese

17 Korrik, 11:14

-

4 mln euro për koncertin e Kanye West, Lapaj çon në Kushtetuese aktin normativ! Gjykata: Ankimi është i paplotë, 10 ditë kohë për ta plotësuar

10 Korrik, 18:21 -

Përplasje mes institucionesh/ ‘Nuk iu jep akses qytetarëve’, Kushtetuesja kundërshton raportin e Avokaturës së Shtetit: Nuk marrim rekomandime nga ju, por nga Strasburgu

10 Korrik, 13:41

-

'Arresti me burg' iu kthye Gjykatës së Lartë, Veliaj kërkon përshpejtimin e çështjes: Çdo vonesë, cenon ushtrimin e mandatit si kryebashkiak! Më lironi menjëherë

8 Korrik, 10:53 -

‘Arresti me burg’ për Veliajn u kthye nga Kushtetuesja, avokati Edmond Petraj: Gjykata e Lartë duhet të shprehet për masën e re ndaj kryebashkiakut

7 Korrik, 22:33 -

Raporti për 2025-ën/ Strasburgu konstatoi 12 shkelje nga Shqipëria, 7.9 mln lekë dëmshpërblim për ankuesit! Problem zvarritja e çështjeve dhe aksesi në Kushtetuese

7 Korrik, 20:26

-

Arrestimi jo proporcional, përfaqësuesit ligjorë të Veliajt për vendimin e Kushtetueses: Gjykata e Lartë të urdhërojë lirimin e menjëhershëm

6 Korrik, 16:21 -

Kërkoi shfuqizimin e vendimit të GJKKO për kalimin e dosjes në gjyq, Kushtetuesja rrëzon kërkesën e Erion Veliajt

4 Korrik, 12:33 -

Gjykata Kushtetuese: kabina e xhamit cënon dinjitetin e personit

4 Korrik, 11:00 -

PD çon në Kushtetuese ligjin për Paketën e Maleve: Cënon të drejtën e pronës, të shfuqizohet! Marsida Xhaferllari caktohet relatore e çështjes

3 Korrik, 19:57 -

Partia Demokratike çon në Gjykatën Kushtetuese rrëzimin e komisioneve hetimore për AKSHI-n dhe rrugët

3 Korrik, 17:11 -

Zbardhja e vendimit të Kushtetueses për Veliajn, avokati Ndreca: U konfirmua mungesa e testit të proporcionalitetit për masën e sigurisë ndaj kryebashkiakut

1 Korrik, 17:36