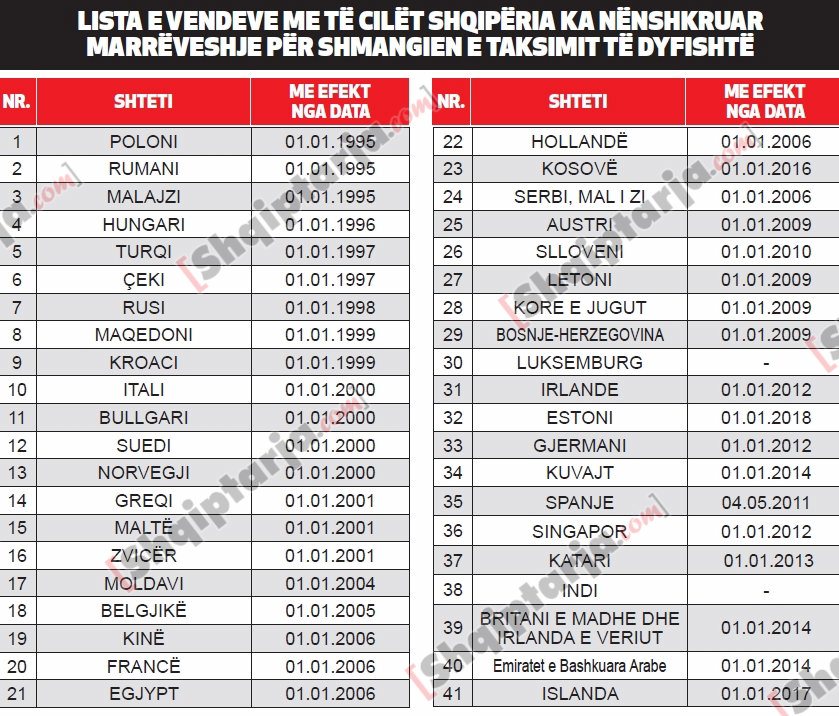

Janë 41 shtetet, me të cilat në vite Shqipëria ka aplikuar sistemin e marrëveshjeve për shmangien e tatimit të dyfishtë dhe parandalimin e evazionit fiskal për tatimin mbi të ardhurat dhe kapitalin. Ky sistem bazohet në modelin standard të OECD-së dhe mbi bazën e këtij modeli kryhen negociatat për përcaktimin e modaliteteve specifike.

Taksat

Marrëveshjet Tatimore të shmangies së tatimit të dyfishtë për qytetarë të një shteti, por që punojnë në një tjetër shtet, zbatohen për tatimet mbi të ardhurat dhe mbi kapitalin, pavarësisht nga mënyra e vjeljes së tyre. Konsiderohen tatime mbi të ardhurat dhe mbi kapitalin të gjitha tatimet e vendosura mbi të ardhurat totale, mbi kapitalin në total, ose mbi elemente të të ardhurave ose të kapitalit, të cilat detajohen si më poshtë: tatimi mbi të ardhurat (duke përfshirë tatimfitimin e personave juridike dhe tatimin mbi të ardhurat personale); tatimi mbi aktivitetet e biznesit të vogël dhe tatimi mbi pasurinë. Marrëveshjet Tatimore zbatohen gjithashtu për çdo tatim të njëjtë ose tepër të ngjashëm, të cilët vendosen pas datës së nënshkrimit të çdo Marrëveshjeje ekzistuese.

Rezidenti

Sipas marrëveshjeve, një qytetar konsiderohet rezident i Shtetit Kontraktues në të cilin ai ka një banesë të përhereshme në dispozicion të tij. Në qoftë se ai ka një banesë të përherëshme në dispozicion të tij në të dy Shtetet Kontraktuese, ai do të konsiderohet rezident i Shtetit Kontraktues, me të cilin interesat e tij personale dhe ekonomike janë të lidhura më ngushtë.

Në qoftë se Shteti Kontraktues në të cilin ai ka qendrën e interesave jetike nuk mund të përcaktohet, ose në qoftë se qytetari nuk ka një banesë të përhereshme në dispozicion të tij në asnjërin Shtet, ai do të konsiderohet rezident i Shtetit Kontraktues në të cilin ai qëndron zakonisht.

Në qoftë se ai qëndron rregullisht në të dy Shtetet Kontraktuese ose në asnjërin prej tyre, ai do të konsiderohet rezident i Shtetit Kontraktues, nënshtetas i të cilit ai është.

Në qoftë se ai është nënshtetas i të dy Shteteve Kontraktuese ose i asnjërit prej tyre, autoritetet kompetente të Shteteve Kontraktuese do ta zgjidhin këtë çështje me mirëkuptim reciprok.

Si mblidhen

Në disa marrëveshje të lidhura për shmangien e taksimit të dyfishtë (jo në të gjitha marrëveshjet e lidhura), ka një nen të veçantë (Asistenca në mbledhjen e tatimeve), lidhur me rikuperimin e tatimit. Shtetet Kontraktuese i ofrojnë ndihmë dhe asistencë njëri-tjetrit me qëllim informimin dhe mbledhjen e tatimeve së bashku me mbipagesat, shtesat, interesat, koston dhe gjobat në lidhje me këto tatime. Republika e Shqipërisë me shtetet Francë, Holandë, Belgjikë, në marrëveshjet e lidhura për eliminimin e taksimit të dyfishtë për tatimin mbi të ardhurat dhe kapitali dhe shmangien e evazionit fiskal trajton me një nen të veçantë asistencën në mbledhjen e tatimeve në lidhje me tatimin mbi të ardhurat dhe kapitalin. Me kërkesë të autoritetit kompetent të një Shteti Kontraktues, autoriteti kompetent i Shtetit tjetër Kontraktues, në bazë të dispozitave ligjore dhe rregullave që aplikohen për informacionin dhe mbledhjen e tatimeve në fjalë të Shtetit të fundit, siguron informacionin dhe mbledhjen e tatimeve, siç kërkohet në Shtetin e përmendur në fillim. Kërkesat e paraqitura, mbështeten nga një kopje zyrtare e instrumentit që lejon ekzekutimin, shoqëruar aty kur duhet, nga një kopje e vendimit administrativ apo gjyqësor përfundimtar.

Kufizimet

Në lidhje me përdorimin e informacionit që sigurohet bazuar në Marrëveshje ka kufizime. Këto kufizime janë trajtuar në një nen të veçantë të çdo Marrëveshjeje të lidhur, zakonisht neni 26 “Shkëmbimi i Informacionit”. Ky nen sanksionon detyrimin e organeve tatimore për të shkëmbyer informacione të nevojshme për zbatimin e dispozitave të marrëveshjes. Neni 26 gjithashtu sanksionon detyrimin për përdorimin konfidencial dhe ruajtjen e sekretit të këtyre informacioneve, njëlloj siç veprohet me informacionet e brendshme, në përputhje me dispozitat e legjislacionit të brendshëm.

Shtetet kontraktuese nuk janë të detyruara të japin informacione që bien në kundërshtim me legjislacionin e tyre të brendshëm. Në dispozitat e këtyre marrëveshjeve parashikohen në mënyrë të saktë detyrimet e secilës palë për shkëmbim informacioni, zakonisht neni 26 “Shkëmbimi i Informacionit” i cili sanksionon detyrimin e organeve tatimore për të shkëmbyer informacione të nevojshme për zbatimin e dispozitave të marrëveshjes. Neni 26 gjithashtu sanksionon detyrimin për përdorimin konfidencial dhe ruajtjen e sekretit të këtyre informacioneve, njëlloj siç veprohet me informacionet e brendshme, në përputhje me dispozitat e legjislacionit të brendshëm.

Shtetet kontraktuese nuk janë të detyruara të japin informacione që bien në kundërshtim me legjislacionin e tyre të brendshëm. Në qoftë se gjatë periudhës tatimore një rezident nxjerr nga burime jashtë territorit të Republikës së Shqipërisë fitime apo të ardhura, tatimi mbi të ardhurat personale apo tatimi mbi fitimin, i pagueshëm nga ai rezident, lidhur me këto të ardhura apo fitime duhet të reduktohen me atë masë të tatimit të pagueshëm mbi këtë të ardhur ose fitim. Masa e tatimit të huaj të pagueshëm duhet të vërtetohet me dokument autentik, të përcaktuar në udhëzimin e Ministrisë së Financave. Reduktimi i tatimit mbi të ardhurat personale ose tatimi mbi fitimin nuk duhet të kalojë tatimin e pagueshëm mbi fitimin apo të ardhurat nga burimi i huaj, në rast se këto të ardhura realizohen në Republikën e Shqipërisë.

Reduktimi

Në rastin e një tatimpaguesi, i cili është subjekt i tatimit mbi fitimin, çdo reduktim i tatimit, kufizohet në tatimin, që do të ishte i pagueshëm në Republikën e Shqipërisë, në lidhje me fitimet apo humbjet e rezultuara nga burime në atë vend të huaj.

Reduktimi i tatimit duhet të llogaritet në mënyrë të veçantë, lidhur me çdo vend të huaj, nga i cili janë përfituar të ardhurat apo fitimet. Shtetet Kontraktuese nuk mund të aplikojnë masa apo mjete shtrënguese të një natyre të ndryshme nga ato që përdoren në mbledhjen e tatimeve të veta në përputhje me legjislacionin dhe rregullat e tyre.

Komente

Lajme të tjera

-

Falja e detyrimeve, fshihen automatikisht 30 mln euro gjoba për vitet 2015-2024

24 Korrik, 12:05 -

Kompensimi 10% i TVSH-së, 1265 aplikime deri në korrik! Fermerët përfituan 3.5 milionë euro deri më tani

22 Korrik, 14:12 -

Dyshohet se kërcënoi një drejtoreshë në sektorin e Tatimeve, bashkëshorti i deputetes Spiropali vihet në hetim në gjendje të lirë

21 Korrik, 15:51 -

Mospagimi i kësteve të tatim-fitimit, Tatimet shqyrtojnë rikthimin e penalitetit 10% për bizneset

21 Korrik, 09:18 -

Tatimet: Realizohet 100% paraplotësimi i deklaratave të TVSH-së dhe DIVA-s

18 Korrik, 18:52 -

Tatimet në ‘lupë’ individët me të ardhura të larta! 770 mijë euro të padeklaruara

12 Korrik, 12:00 -

Tatimet fshijnë edhe 215 milionë euro detyrime, përfitojnë 25 mijë tatimpagues

22 Qershor, 11:50 -

Tatimet zbulojnë evazionin fiskal në ndërtim, në sitë një rrjet agjencish imobiliare, 3,4 milionë euro të ardhura të padeklaruara

19 Qershor, 14:45 -

Tatimet fshijnë 91.6 milionë euro detyrime deri në dhjetor 2024, përfitojnë 105 mijë tatimpagues

19 Qershor, 09:53

-

Falja e detyrimeve tatimore të papaguara, 14 ditë afat për të përfituar nga masat lehtësuese

17 Qershor, 18:02 -

Projektligji/ Qeveria propozon ‘arbitrin’ e financave publike! Këshill Fiskal për kontrollin e borxhit dhe taksave

17 Qershor, 17:11

-

Në 5 muaj mblidhen 340 mld lekë tejkalohet me 17 mld plani, ndikim tatimi i pagave dhe çmimet e larta! Përmirësohen investimet, por shpenzimet ende nën nivel

17 Qershor, 12:08

Nje teme me mjafte interes per mijera e mijera shqiptare qe jane konfuz si puna ime. Une jam i interesuar te dij se si do te deklaroj ne vendin ku jam rezident "vleren katastale" te nje apartamenti ku jam bashkepronar ne Shqiperi. Ky parameter "Vlera Katastale" nuk eshte ne dokumentin e pronesise qe une kam ne dispozicjon dhe nuk njihet nga administrata dhe shteti shqiptar. Ndoshta artikull shkruesi mund te me pergjigjet nepermjet adreses sime elektronike. Me respekt Marjo

PërgjigjuRri o Marjo mos i jep leke Italionve,se boll te marin nga rroga

I nderuar Marjo, vlera e pasurise se patundshme nuk figuron ne certifikatat e pronesise ne Republiken e Shqiperise. Aty figurojne vetem pronaret dhe siperfaqja, kategoria e prones, si dhe fakti nese eshte peng apo eshte dhene me qira, ose eshte e lire. Ne rast se ju doni qe ta beni nje gje te tille per efekt deklarimi dhe shmangie taksash, duhet te kontraktoni nje vleresues te patundshmesh (privat), por patjeter me license, qe te beje vleresim kundrejt pageses tarifore. Dokumenti i tij i vleresimit duhet te noterizohet ne Shqiperi.