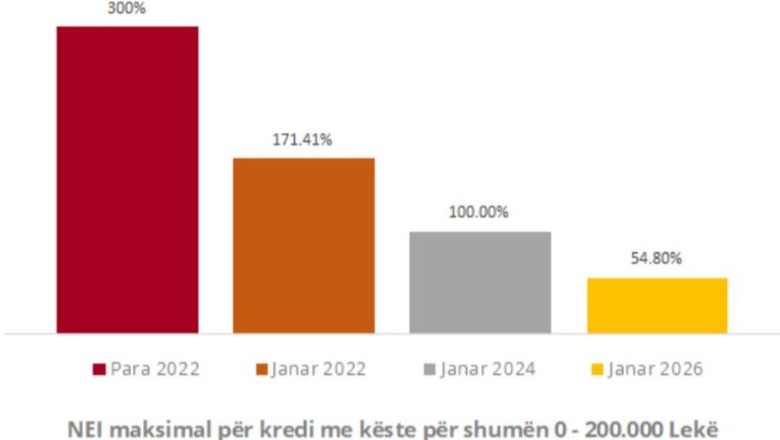

Norma Efektive e Interesit maksimal (NEI) për kreditë konsumatore me këste, të cilat janë në fashat deri në 200 mijë lekë të reja, ka pësuar një ulje të ndjeshme dhe të qëndrueshme.

Përmes një njoftimi, Banka e Shqipërisë bën të ditur se në vitin 2026, NEI maksimal ka zbritur në 54.8% për fashën e sipërpërmendur, nga nivele që përpara ndërhyrjeve rregullatore të Bankës së Shqipërisë arrinin deri në 300%.

Ndërsa interesi maksimal për kreditë nga 200 deri në 600 mijë lekë është 35.4% nga 35.2% që ishte deri në fund të dhjetorit. Në rënie janë edhe interesat për shumat nga mbi 600 mijë lekë deri në 2 milionë lekë, për të cilat interesat do të jenë 14.7%. Kurse ata që marrin mbi 2 milionë lekë deri në 10 milionë do e kenë interesin maksimal 11.94%.

Po ashtu në njoftimin e Bankës së Shqipërisë bëhet e ditur se në vetëm pesë vite, NEI maksimal për këtë kategori kredish është reduktuar me më shumë se 5 herë, duke ulur ndjeshëm koston reale të huamarrjes për kreditë e vogla konsumatore.

“Për kreditë konsumatore 0–200.000 lekë, në kushtet e stabilizimit të tregut, është vendosur që të mos aplikohet më marzhi shtesë prej 33%, me synim reduktimin e mëtejshëm të kostove dhe rritjen e përballueshmërisë për konsumatorët”, thuhet mes të tjerash në njoftimin e Bankës së Shqipërisë.

Po ashtu Banka e Shqipërisë u rikujton bankave dhe institucioneve të tjera financiare që duhet të respektojnë rregulloren edhe për penalitetet në rast të mospagesës së kësteve, ku thekson se shuma e penaliteteve nuk mund të kalojë 30% të shumës së kësteve të papaguara.

Vendimi që Banka e Shqipërisë të përcaktojë normën maksimale të interesit u mor në vitin 2021 dhe hyri në fuqi në vitin 2022, pas abuzimeve që këto institucione jo-bankare bënin me interesat e kredive konsumatore që merrnin qytetarët, për shkak se e japin më shpejt huanë dhe nuk kërkojnë kolateral. Sipas shifrave të Bankës së Shqipërisë në 2022-shin kur nisi zbatimi i rregullores, norma maksimale e interesit për kreditë deri 200 mijë lekë arrinte në 171.41%.

Norma Efektive e Interesit përfshin të gjitha kostot që një kredimarrës paguan për kredinë e marrë (si p.sh. norma e interesit, komisionet e ndryshme, kosto e mbajtjes së një llogarie nëse është e detyrueshme për të marrë kredinë, primi i sigurimit që paguan kredimarrësi, etj).

Gjatë vitit të kaluar, Banka e Shqipërisë i propozoi Ministrisë së Ekonomisë që në ligjin e ri për ‘Për Mbrojtjen e Konsumatorit’ të caktohej edhe një tavan për interesat për kreditë konsumatore.

Komente

Lajme të tjera

-

Euro e mbyll javën në rënie, arrin minimum të ri historik në 95.34 lekë

16 Maj, 09:14 -

Lufta në Iran frenon pritjet pozitive të rritjes ekonomike! BSH: Konflikti deri tani ka prekur vetëm çmimet e karburantit! Inflacioni në mesin e 2027-ës, do të jetë mbi 3%

15 Maj, 16:55

-

Presidenti Begaj pranon letrat Kredenciale të ambasadorit të ri të Kuvajtit në Shqipëri: Sulmet e Iranit ndaj vendeve të Gjirit, shkelje e hapur e sovranitetit

14 Maj, 16:19 -

SEPA ndryshon mënyrën e pagesave në Shqipëri, 363 mijë transferta bankare me vlerë 4.3 miliardë euro në 6 muaj, Zaçaj: U ulën kostot për qytetarët

14 Maj, 15:20 -

Nënshkruhet memorandumi Shtet-Banka-Sipërmarrje, 250 mln euro kredi me norma të ulëta interesi dhe 30 mln euro garanci sovrane

13 Maj, 10:26

-

Raporti i Bankës së Shqipërisë/ 'Ngec' në 3.85% ulja e kredive me probleme, 387 mln € hua të pashlyera në kohë

11 Maj, 16:51

-

SHBA zyrtarizon pjesëmarrjen në EXPO 2027 në Beograd: Mundësi për të promovuar ekonominë amerikane

11 Maj, 15:34 -

Qiratë e banesave rekord këtë vit, BSH: Janar-prill rritje me 7.8%, kërkesë e lartë e ndikuar nga turizmi

10 Maj, 21:05

-

Revolucioni financiar dixhital, Analiza e Fintech Times: Shqipëria, një nga tregjet më interesante në Europën Juglindore

10 Maj, 16:11 -

Banka e Shqipërisë s’ndryshon normën bazë të interesit! Sejko: Inflacioni do kalojë 3%, lufta në Lindjen e Mesme do ngadalësojë ekonominë

6 Maj, 16:10

-

Lufta në Lindjen e Mesme dhe çmimet e larta ulin besimin në ekonomi! Qytetarët pesimistë për gjendjen financiare, ndalin blerjet e mëdha

4 Maj, 16:56

-

Shtrenjtimi i apartamenteve ‘shqetëson’ bankat në vend, shkak ekspozimi i lartë në kredi! Banka e Shqipërisë do rishikojë kufizimet e huasë për blerje banese

3 Maj, 17:59