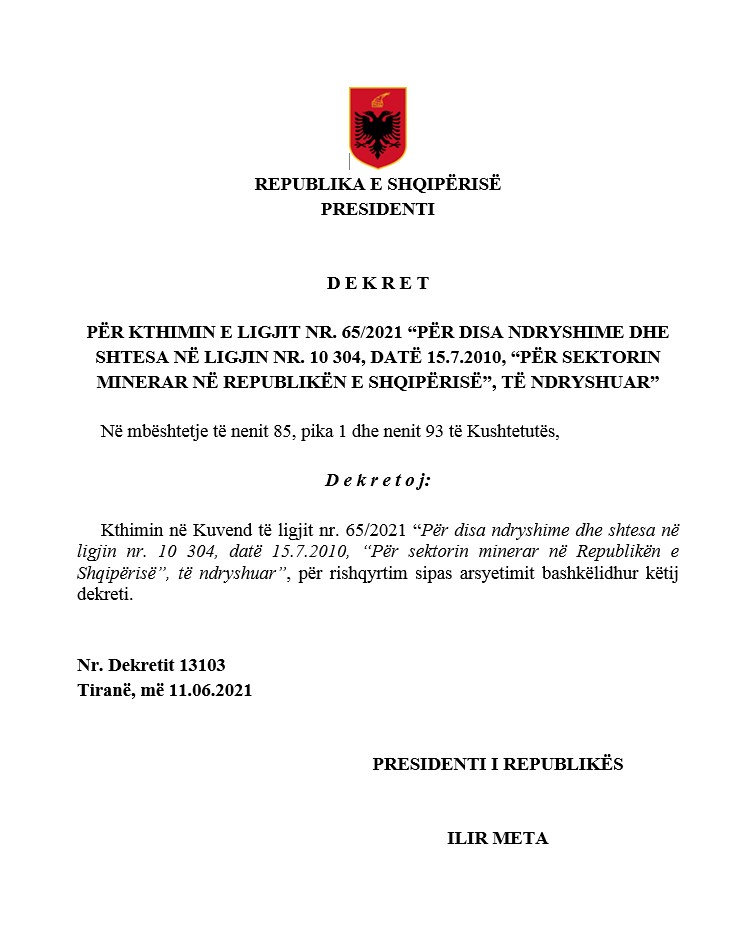

Presidenti Ilir Meta nuk ka dekretuar ligjin me disa ndryshime për sektorin minerar, i cili synon uljen e garancisë së investimit nga 100% në 10% për lejet e kërkim zbulimit, apo zgjatje të afatit të lejes minerare. Një ndër arsyet që kreu i shtetit ka paraqitur për kthimin e këtij ligji është se sipas tij, favorizon disa subjekte të caktuara dhe se ndryshimet në ligj shkelin një sërë parimesh kushtetuese të shtetit të së drejtës, ndonëse për qeverinë këto ndryshime lehtësojnë ushtrimin e aktivitetit për subjektet që operojnë në sektorin minerar.

“Ndryshimet në ligjin nr. 10 304, datë 15.7.2010, janë miratuar përmes një procedure në mungesë të transparencës e konsultimit gjithëpërfshirës dhe këto ndryshime shkelin një sërë parimesh kushtetuese të shtetit të së drejtës, të drejta dhe liri themelore të mbrojtura nga Kushtetuta, duke rënë ndesh kështu me nenet 4, 11, 13, 56, 59, 82, 111, të saj.”

Sipas kreut të shtetit, amendamentet, jo vetëm janë miratuar përmes një procedure aspak transparente, por sipas tij heqin në mënyrë arbitrare të drejtën e pronës.

“Parashikimet e bëra në disa dispozita të ligjit nr. 65/2021, shtojnë rrezikun e që të drejtat e pronësisë private t’i nënshtrohen një regjimi shpronësimi, sipas vlerësimit dhe procedurave aspak transparente, deri antikushtetuese, duke mos siguruar zgjidhjen reale për problematikat e paraqitura nga ekzekutivi. Qëllimi i vetëm për të cilin është kujdesur propozuesi i nismës (Ministria e Infrastrukturës dhe Energjisë dhe Këshilli i Ministrave) dhe miratuesi i këtyre ndryshimeve (Kuvendi i Shqipërisë) ka qenë ai i krijimit të favorizimeve ligjore për subjekte private, që operojnë në sektorin minerar, pa vlerësuar si duhet dhe në mënyrë proporcionale të drejta të ligjshme të pronësisë që mund të cenohen", thotë në arsyetim.

Në argumentimin e tij thuhet se këto ndryshime ligjore kanë ndikim negativ edhe tek të ardhurat e buxhetit të shtetit.

ARSYET E KTHIMIT TË LIGJIT:

Kuvendi i Shqipërisë, në seancën plenare të datës 20 maj 2021, ka miratuar ndër të tjera dhe ligjin nr. 65/2021 “Për disa ndryshime dhe shtesa në ligjin nr. 10 304, datë 15.7.2010, “Për sektorin minerar në Republikën e Shqipërisë”, të ndryshuar”. Ky ligj me shkresën me nr. 1220 prot., datë 24.05.2021, të Kuvendit i është përcjellë Presidentit të Republikës për dekretim dhe shpallje.

Sipas praktikës parlamentare, të konsultuar në faqen zyrtare të Kuvendit, rezulton se projektligji është paraqitur në Kuvend për shqyrtim në datë 11 dhjetor 2020, si propozim i Këshillit të Ministrave, i hartuar nga Ministria e Infrastrukturës dhe Energjisë.

Referuar praktikës parlamentare të publikuar, ky ligj rezulton se është propozuar si nevojë për përmirësimin dhe lehtësimin e procedurave ligjore për shoqëritë që ushtrojnë veprimtari minerare në Republikën e Shqipërisë, ndaj dhe amendimet legjislative përfshijnë një sërë shtesash e riformulimesh, të cilat sipas Kuvendit, synojnë përditësimin e tij me zhvillimet e reja në fushën e veprimtarisë minerare, pas konstatimit në praktikë se, zbatimi i ligjit ka evidentuar disa problematika.

Konkretisht, sipas relacionit shpjegues, ligji nr. 65/2021, synon që t`i japë zgjidhje problematikave të kësaj natyre:

– ndryshimit të garancisë financiare të investimit për lejet e kërkim-zbulimit;

– ndryshimit të afatit të lejeve të kërkim-zbulimit për grupin e mineraleve ndërtimore;

– transferimin e lejeve të dhëna me procedurë konkurruese;

– mundësinë e pajisjes me leje minerare të subjekteve pjesëmarrëse në realizimin e projekteve për qëllime publike vendore ose kombëtare;

– të rasteve kur vazhdimi i shfrytëzimit të një zone minerare bie ndesh me projekte të tjera që kanë interes publik;

– pezullimin e përkohshëm të lejes së shfrytëzimit me karrierë të mineraleve dhe i grupit të mineraleve ndërtimore.

Projektligji është shqyrtuar në Komisionin për Veprimtarinë Prodhuese, Tregtinë dhe Mjedisin në mbledhjet e datave 6 dhe 11 maj 2021, duke kaluar më pas për miratim në seancë plenare. Nuk rezulton nga praktika parlamentare e publikuar që ky projektligj të ketë kaluar për shqyrtim edhe në Komisionin e Ekonomisë dhe Financave, megjithëse ky ligj për nga dispozita lehtësuese fiskale do të ketë efekte në buxhetin e shtetit.

Presidenti i Republikës vlerësoi përputhshmërinë e ligjit nr. 65/2021 dhe procedurës së ndjekur për miratimin e tij në raport jo vetëm me parashikimet e Kushtetutës, por edhe me pritshmëritë e qytetarëve shqiptarë dhe në mbrojtje të interesit publik.

Nga shqyrtimi i ligjit nr.65/2021, konstaton se, ndryshimet në ligjin nr. 10 304, datë 15.7.2010, janë miratuar përmes një procedure në mungesë të transparencës e konsultimit gjithëpërfshirës dhe këto ndryshime shkelin një sërë parimesh kushtetuese të shtetit të së drejtës, të drejta dhe liri themelore të mbrojtura nga Kushtetuta, duke rënë ndesh kështu me nenet 4, 11, 13, 56, 59, 82, 111, të saj.

Përmes paqartësisë së ligjit nr. 65/2021, krijohen mekanizma nëpërmjet të cilave shtetit i jepet mundësia që të ndërhyjë në mënyrë disproprocionale dhe përmes një procesi të parregullt ligjor, për të ndërprerë gëzimin e të drejtave legjitime pronësore, dhe kjo, jo për një interes publik ligjërisht të justifikuar, por për favorizimin e subjekteve të tjera privatë aktiviteti i të cilëve nuk përmbush ato elementë të domosdoshëm që do mund ta konsideronin ndërhyrjen e justifikuar.

Në këtë mënyrë, nga njëra anë të drejtat legjitime mund të cenohen padrejtësisht, ndërkohë që nga ana tjetër mund të krijohen efekte negative dhe kosto të panevojshme për buxhetin e shtetit, si rezultat i dëmshpërblimeve administrative apo gjyqësore që mund të prodhojë një ndërhyrje e padrejtë, jo proporcionale dhe e pamenduar objektivisht nga strukturat shtetërore.

Për më tepër, parashikimet e bëra në disa dispozita të ligjit nr. 65/2021, shtojnë rrezikun e që të drejtat e pronësisë private t’i nënshtrohen një regjimi shpronësimi, sipas vlerësimit dhe procedurave aspak transparente, deri antikushtetuese, duke mos siguruar zgjidhjen reale për problematikat e paraqitura nga ekzekutivi.

Nga përmbajtja e dispozitave të ligjit duket qartë se, qëllimi i vetëm për të cilin është kujdesur propozuesi i nismës (Ministria e Infrastrukturës dhe Energjisë dhe Këshilli i Ministrave) dhe miratuesi i këtyre ndryshimeve (Kuvendi i Shqipërisë) ka qënë ai i krijimit të favorizimeve ligjore për subjekte private, që operojnë në sektorin minerar, pa vlerësuar si duhet dhe në mënyrë proporcionale të drejta të ligjshme të pronësisë që mund të cenohen.

Ndryshimet ligjore të propozuara me ligjin nr. 65/2021, shkelin dhe cenojnë disa parime kushtetuese si: parimin e sigurisë juridike; iniciativës dhe lirisë së veprimtarisë ekonomike; parimin e decentralizimit të pushtetit vendor, proporcionalitetit, barazinë para ligjit, duke vendosur në rrezik të hapur interesin publik dhe keqpërdorimin e pasurisë kombëtare.

Për arsyet që do të parashtrohen në vijim, në bindje të Kushtetutës së Republikës së Shqipërisë dhe në ushtrim të së drejtës së parashikuar në pikën 1, të nenit 85 të saj, si President i Republikës kam vendosur që ligji nr. 65/2021 “Për disa ndryshime dhe shtesa në ligjin nr. 10 304, datë 15.7.2010, “Për sektorin minerar në Republikën e Shqipërisë”, të ndryshuar”, i duhet kthyer Kuvendit për rishqyrtim, për arsyet si më poshtë vijojnë:

I. Procedura e propozimit, shqyrtimit dhe miratimit të ligjit nr. 65/2021, karakterizohet nga vullneti për miratimin e normave ligjore preferenciale e favorizuese, duke shpërdoruar kështu funksionin legjislativ të Kuvendit të Shqipërisë në një periudhën kohore përgjatë afrimit të fundit të mandatit të tij.

1. Kushtetuta e Republikës së Shqipërisë, në nenet e pjesës së tretë, veçanërisht të kreut të I-rë, përcakton rregulla strikte mbi zgjedhjen dhe afatin e ushtrimit të mandatit nga ana e Kuvendit të Shqipërisë, dispozita këto që duhet të lexohen së bashku dhe në vijimësi të logjikës doktrinale.

2. Sipas nenit 65, pika 4, të Kushtetutës, Kuvendi nuk mund të nxjerrë ligje gjatë periudhës 60 ditë para mbarimit të mandatit të tij deri në mbledhjen e parë të Kuvendit të ri, me përjashtim të rasteve të vendosjes së masave të jashtëzakonshme.

3. Praktikisht, në Republikën e Shqipërisë, pas zgjedhjeve të datës 25 prill 2021, është ushtruar e drejta e shtetasve shqiptarë për të zgjedhur përfaqësuesit e tyre në Kuvend, pavarësisht problematikave të adresuara dhe ende të pazgjidhura që mbart i gjithë procesi. Në këtë kuptim, shqyrtimi apo miratimi i ligjeve që mbartin një vlerë të posaçme si për të drejtat dhe parimet kushtetuese, ashtu edhe për aktivitetin ekonomik, makro dhe mikro, në vendin tonë, në analizë të periudhës në të cilën janë synuar të miratohen, nuk duhet të jenë objekt vlerësimi, shqyrtimi dhe vendimmarrjeje nga institucioni në periudhat fundore të mandatit të tij. Legjitimiteti buron nga votëbesimi i qytetarëve, të cilët një herë në 4-vjet thirren për të shprehur në liri vullnetin e tyre. Ky legjitimet konsiderohet i plotë, kur ai ushtrohet në përputhje me vullnetin e tyre të shprehur dhe sipas pritshmërive dhe interesit të tyre (qytetarëve).

4. Në kushtet kur qytetarët e Republikës së Shqipërisë, e kanë rishprehur vullnetin e tyre në 25 prill 2021, raporti dhe standardi që duhet të ruhet nga ky Kuvend aktual është posaçërisht ai i lënies për reflektim dhe miratim të projektligjeve me rëndësi të depozituara tashmë, nga ana e deputetëve të rinj të zgjedhur, duke lejuar kështu që qëllimet e synimet e projekteve ligjore të vlerësohen pikërisht prej tyre. Kjo gjithnjë me përjashtim të rasteve të veçanta dhe të vendosjes së masave të jashtëzakonshme, që interesi publik e kërkon, e ku sigurisht ligji objekt shqyrtimi nuk përfshihet.

5. Në të kundërt, vendimmarrjet për miratimin e ligjeve me efekt esencial në jetën shoqërore dhe ekonomike të vendit, të miratuara në Kuvendin e Shqipërisë në përfundim të mandatit të tij, krijojnë natyrshëm dyshime të arsyeshme se, këto ligje dhe vendimmarrje parlamentare janë marrë në mënyrë pragmatiste, klienteliste dhe përmes një qëllimi politik, që nuk pasqyron realisht nevojën e domosdoshme për të ndërhyrë nga ligjvënësi për problematikat reale që mund të jenë shfaqur në praktikë. Gjithashtu në mungesë dhe të konsultimit publik gjithëpërfshirës, as vullneti i qytetarëve nuk rezulton të jetë i shprehur mbi këtë nismë.

6. Madje, edhe gjatë seancës plenare në të cilën është shqyrtuar dhe diskutuar ky akt, kanë qënë vetë deputetë të këtij Kuvendi që kanë ngritur të njëjtin shqetësim në lidhje me mungesën e legjitimitetit të këtij Kuvendi, në këtë moment dhe regjim tranzitor kur tashmë përmes zgjedhjeve të 25 prillit janë zgjedhur edhe deputetët e legjislaturës tjetër (X) që do të duhet të fillojë punimet në shtator 2021.

7. Rikujtoj këtu pikërisht deklaratën dhe shqetësimin e artikuluar nga një prej anëtarëve të Kuvendit , në seancën parlamentare të datës 20 maj 2021 në miratimin e ligjit nr. 65/2021, përmes të cilës ka ngritur çështje themelore të sinqeritetit të paraqitjes, por dhe të përfshirjes në kalendarin e punimeve të Kuvendit. Çështjet e ngritura nga deputeti në seancë kërkojnë reflektim nga ana e Kuvendit, dhe nisur nga kjo mundësi që Presidenti i Republikës po i jep këtij Kuvendi që po i përfundon mandati, gjatë shqyrtimit në komisionin përgjegjës dhe në seancë plenare, shpresojmë që deputeti të ketë patur kohën e nevojshme siç deklaron, për të investiguar mbi këtë ligj dhe mbi aktorët që mund ta kenë sponsorizuar nismën me këtë përmbajtje.

Do të ishte shumë mirë që kjo çështje të gjente diskutim transparent në Kuvendin e Shqipërisë për t`i treguar të gjithë shqiptarëve kush dhe pse paraqet në parlament nisma të tilla në funksion të individëve të caktuar. Shpreh besimin se bashkë me të dhënat që mund të ketë evidentuar deputeti i Kuvendit, shoqëruar edhe me këto arsye të kthimit të ligjit nga Presidenti i Republikës, edhe deputetët e tjerë të reflektojnë në vendimmarrjen e tyre, duke pranuar dekretin dhe duke lejuar që shqyrtimi dhe miratimi i kësaj nisme legjislative të bëhet nga ana e legjislaturës së re (X) të Kuvendit të Shqipërisë.

8. Për më tepër, ky reflektim është i domosdoshëm në kushtet kur, në relacionin shoqërues të projektit të këtij ligji është argumentuar se nisma është ndërmarrë si ndihmesë e drejtpërdrejtë ndaj subjekteve private të cilat operojnë në sektorin minerar, çka nuk lidhet aspak as me përmbushjen e objektivave politikë në fund të mandatit të këtij Kuvendi, dhe as me përforcimin e instrumentave ligjorë që do të forconin mekanizmat për ruajtjen e interesit të përgjithshëm publik.

9. Sigurisht që shteti ka detyrim të krijojë një klimë të sigurtë, ose të paktën të ndihmojë, nëpërmjet ndërhyrjes me politika ekonomike biznesin, me qëllim që ky i fundit të rrisë kapacitetet dhe likuiditetin në reflektim të përmirësimit të kushteve, rritjes së punësimit, etj.. Mirëpo nëse këto politika ndihmëse për subjektet private tregtare, veçanërisht për ato që operojnë në sektorët e burimeve natyrore, do të sjellin një pabarazi në zbatim dhe efektin e tyre, atëherë vendimmarrja e shtetit përveçse do të ishte e gabuar dhe preferenciale, por kjo nuk do të përmbushte as qëllimin e ligjit bazë për përmirësimin e sektorit minerar në tërësinë e tij.

II. Ligji nr. 65/2021 “Për disa ndryshime dhe shtesa në ligjin nr. 10 304, datë 15.7.2010, “Për sektorin minerar në Republikën e Shqipërisë”, të ndryshuar”, në nenin 1; pikën 2 të nenit 4; pikën 3 të nenit 5; pikën 1 të nenit 6; pikën 2 të nenit 7; nenin 9; pikën 2 të nenit 10; nenin 20; nenin 23; bie ndesh me ligjin themeltar të shtetit, parimet kushtetuese dhe krijon hapësirë për abuzivitet.

1. Në ligjin objekt shqyrtimi është parashikuar që në nenin 1 të sanksionohen disa shtesa dhe ndryshime në nenin 2 të ligjit aktual, i cili përkufizon konceptet e përdorura në ligj.

Kështu, është sjellë koncepti i “mineralit të thatë” i cili nuk përkufizohet, por sillet si sqarim në përkufizimin e bërë në pikën 23, të dispozitës në fuqi, që përcakton:

“23. “Rentë minerare” është përqindja e vlerës së mineralit të shitur, që i paguhet shtetit nga zotëruesi i lejes minerare, si kompensim për zvogëlimin e burimeve minerare.”

Tashmë sipas propozimit të ekzekutivit dhe miratimit të legjislatorit ky përkufizim është parashikuar të jetë:

“23. “Rentë minerare” është përqindja e vlerës së mineralit të thatë të shitur, që i paguhet shtetit nga zotëruesi i lejes minerare, si kompensim për zvogëlimin e burimeve minerare.”

Por ky ndryshim nuk mund të shihet i shkëputur nga përkufizimi i pikës 4, të nenit 2, të ligjit aktual i cili përcakton se:

“Mineral” është çdo substancë e dobishme, që ndodhet në trajtë natyrore, mbi ose nën sipërfaqen e tokës, në ujë ose nën ujë, e formuar prej proceseve gjeologjike, përjashtuar naftën, që është në gjendje të lëngët, gazin natyror që është në gjendje të gaztë dhe ujërat.”

Pra, përveç faktit se ndërhyrja me një koncept të ri duhet të vijë së bashku me shpjegimin e përmbledhur e shkencor për të, ai gjithashtu duhet të ndërveprojë me parashikimet ligjore të vetë ligjit.

Në rast se ligji nr. 65/2021, do të hyjë në fuqi sipas aktit të miratuar brenda ligjit me ndryshime, do të kemi konceptin e termit “Mineral” të përkufizuar më vehte, si dhe konceptin e termit “mineral i thatë”, brenda një termi tjetër tjetër të përkufizuar.

Përveç kakofonisë së termave dhe teknikës së koklavitur legjislative, në fakt në praktikë, me shumë të drejtë, institucionet e ngarkuara me zbatimin e ligjit mund të gjenden me dashje ose jo, në situata të paqarta të trajtimit ligjor të çështjeve që do t`u lindin për zgjidhje, sa i përket kuptimit të secilit prej këtyre termave, që lidhen pandashmërisht edhe me vetë konceptin e “rentës”. Duhet rikujtuar se kjo taksë është e një rëndësie tepër të veçantë për sa kohë që burimet natyrore janë të parinovueshme, edhe terminologjia e përdorur duhet të jetë shumë e qartë.

Taksimi i rentës vetëm në një “material të thatë” (siç lihet të kuptohet nga ndërhyrja e bërë), do të sillte për rrjedhojë një të ardhur më pak në buxhetin e shtetit, duke konsideruar se në masë ky material duhet të jetë më i vogël se materiali i parashikuar në pikën 4, të nenit 2, të ligjit aktual.

Kështu efekti ekonomik në buxhetin e shtetit do të ishte ndjeshëm i ulur dhe duke analizuar peshën dhe rëndësinë që ka kjo taksë për këtë buxhet, dhe efektin që kanë në mjedis këto lloj operacionesh industriale, arrihet nën konkluzionin se, parashikimi jo vetëm që ka ndikim të konsiderueshëm në financat publike të shtetit, por për pasojë edhe cenon haptazi interesin publik të shtetasve shqiptarë, të cilët ligjërisht gëzojnë të drejta mbi pasuri kombëtare minerare të nën dhe mbitokës.

Sigurisht, interesi publik në këtë kuadër prevalon përpara cilitdo interesi, të cilitdo subjekti privat që operon në këtë treg, i cili duhet thënë që kur është pajisur me leje apo licencë për shfrytëzim të pasurisë kombëtare minerare, e ka patur të qartë se për çfarë lloj minerali, dhe në çfarë gjendje kimiko-fizike ai do të taksohet, dhe është i detyruar të paguajë sipas regjimit fiskal në fuqi.

Ndërkohë që sot, pavarësisht efekteve të drejtpërdrejta që mund të ketë në gjendjen financiare të këtyre të fundit (përmirësim i kushteve edhe të punës, rritjen e punësimit, përmirësimin e likuiditeteve, etj.), pasoja që do të sjellë cenon pikërisht plotësimin e nevojave të shtetasve dhe shoqërisë në tërësi, të drejtën për marrjen e shërbimeve cilësore, aplikimin e investimeve të duhura, sigurimin e një mjedisi të shëndetshëm dhe ekologjikisht të përshtatshëm, dhe jo vetëm.

Ky propozim mbi përllogaritjen e rentës në kuptim të pikës 2, të nenit 40, të ligjit aktual përbën edhe një cenim të interesave të drejtpërdrejta të njësive të qeverisjes vendore të cilat, në kuadër të parimit të decentralizimit ruajnë të drejtën kushtetuese për paprekshmërinë e financave të tyre për të cilat rezervojnë të drejtën për t’i shfrytëzuar dhe përdorur për shërbimet e komunitetit që i përket.

Edhe nëse propozimi, ashtu sikurse është argumentuar, vjen si zgjidhje e problematikës së hasur në zbatim të legjislacionit në fuqi, gjithsesi parashikimi i miratuar nuk e rregullon aspak situatën, por në fakt krijon hapësira ligjore për abuzim nga organet shtetërore të ngarkuara për zbatimin e ligjit, ku sipas vullnetit të tyre, një herë mund të aplikojnë përkufizimin e ligjit dhe një herë tjetër ndërhyrjen shtesë të bërë përmes ligjit nr. 65/2021, duke përfshirë dhe termin “të thatë”, për lehtësim fiskal sipas rastit.

Paralelisht me këtë situatë, është për t`i sjellë në vëmendje Kuvendit se përkundrejt këtij burimi të ardhurash, Kuvendi i Shqipërisë ka ndërhyrë me lehtësime edhe përmes ligjit nr. 151/2020 “Për një ndryshim në ligjin nr. 9975, datë 28.7.2008, “Për taksat kombëtare” të ndryshuar”, duke ceduar tek e drejta që ka shteti dhe rrjedhimisht shoqëria për të vjelë e për të përfituar nga të ardhurat që i takojnë nga një pasuri kombëtare.

Kujtojmë se, nga shqyrtimi i praktikës parlamentare mbi propozimin, shqyrtimin dhe miratimin e ligjit nr. 151/2020, rezultoi se, ai kishte si qëllim përjashtimin nga taksa e rentës minerare për mineralet metalore që përpunohen në vend dhe eksportohen në formën e nënprodukteve minerare (ferrokromi, koncentratet e kromit dhe të bakrit), nga data e hyrjes në fuqi të këtij ligji deri në fund të vitit 2023 (pra për 3 vjet), dhe aplikimin e normës së rentës minerare në masën 1/3, për vitin 2024 e në vijim.

Edhe ligji nr. 151/2020, u konstatua nga Presidenti i Republikës me problematika të theksuara në raport me parimet kushtetuese, pasi trajtonte në mënyrë preferenciale dhe favorizuese një dege të industrisë minerare në raport me degët e tjera. Për këtë e shumë arsye të tjera, ligji nr. 151/2020 është kthyer për rishqyrtim nga Presidenti i Republikës, përmes dekretit nr. 11912, datë 11.01.2021, ku Presidenti ka parashtruar në mënyrë shteruese problematikat që paraqiste ky ligj dhe që evidentohen edhe në ligjin nr. 65/2021, objekt shqyrtimi .

Në këtë mënyrë, Qeveria dhe Kuvendi i Shqipërisë angazhohen për herë të dytë brenda një periudhe 6 mujore, vetëm e vetëm për lehtësimin dhe favorizimin sërish të një sektori të veçantë të industrisë minerare.

Duke mos kuptuar shqetësimin real të ekzekutivit ndaj një takse të kësaj natyre, e cila ka një vlerë të konsideruar në buxhet dhe për rrjedhojë edhe sjelljen e vazhduar të qeverisë për të ulur përfitimet shtetërore nëpërmjet parashikimeve ligjore të miratuara, është momenti që Kuvendi i Shqipërisë që do të fillojë të ushtrojë mandatin në shtator 2021, duhet ta vlerësojë me seriozitet këtë çështje përmes mekanizmave parlamentarë, me qëllim që të evidentojë, pse jo dhe të hetojë, cilat janë arsyet reale klienteliste, që e kanë shtyrë apo diktuar qeverinë apo/dhe Kuvendin e Shqipërisë në ndërmarrjen e nismave të tilla që cenojnë vazhdimisht interesin publik dhe financat e vendit, cilët janë përftituesit realë, dhe vendosjen përpara përgjegjësisë penale në rast se konstatohen elementë të veprave penale të shpërdorimit të funksionit publik.

2. Në pikën 4, të nenit 1, të ligjit nr. 65/2021, është parashikuar ndryshim në pikën 37, të nenit 2 i cili aktualisht sanksionon:

“37. “Garanci financiare për realizimin e investimit” është vlera monetare që depozitohet pas marrjes së lejes minerare të shfrytëzimit, çdo vit, sipas përcaktimeve të këtij ligji, në formën e një garancie bankare, në favor të shtetit, në një bankë të nivelit të dytë në Shqipëri.”

Nëpërmjet parashikimit të ri, garancia financiare për realizimin e investimit është parashikuar të mos vilet çdo vit.

Pika 4, e nenit 1, të ligjit objekt shqyrtimi duhet të analizohet së bashku me nenin 20 të tij, i cili parashikon:

“Neni 20

Në nenin 31 bëhen ndryshimet e mëposhtme:

1. Në pikën 2 bëhen ndryshimet si më poshtë:

a) në fjalinë e dytë fjalët “çdo vit” hiqen.

b) në fjalinë e tretë fjalët “Kjo vlerë” zëvendësohen me fjalët “Vlera e saj llogaritet në 10 për qind të vlerës totale të investimit”

c) në fjalinë e katërt fjalët “dhe vlera e investimit me afatet për lejet e shfrytëzimit” hiqen.

2. Në pikën 3 fjalët “20 ditëve” zëvendësohen me fjalët “30 ditëve”.

3. Pikat 9 dhe 10 ndryshohen si më poshtë:

“9. Vlera e garancisë financiare për realizimin e investimit për lejet e kërkim-zbulimit i kthehet zotëruesit të lejes në fundin e periudhës së investimeve të përcaktuara sipas programit minimal të punës, kur vlera e investimit është realizuar mbi 90 për qind dhe brenda afatit kohor të parashikuar, pas hartimit të raportit të detajuar të strukturave përgjegjëse e të miratuar nga ministria. Kthimi i plotë i garancisë financiare të investimit bëhet kur investimi është realizuar 100 për qind dhe brenda afatit kohor të parashikuar. Kthimi i pjesshëm i garancisë financiare të investimit bëhet kur vlera e investimit është realizuar brenda afatit dhe në nivelin mbi 90 për qind. Në këtë rast kthimi i pjesshëm i garancisë financiare të investimit bëhet në përputhje me përqindjen e realizimit të investimit.

10. Kur zotëruesi i lejes minerare të kërkim-zbulimit ka dështuar në përmbushjen e kushteve të përcaktuara në paragrafin e parë të pikës 9 të këtij neni, atëherë vlera e plotë e garancisë financiare të investimit kalon në favor të shtetit. Miratimi i formës, i rasteve të kthimit dhe i mënyrës së llogaritjes të garancive financiare përcaktohet nga Këshilli i Ministrave.””

Garancia financiare në thelb është një instrument sigurie i cili është konceptuar në favor të shtetit për një sipërmarrje besuar subjekteve private që operojnë në sektorin minerar, në raport me investimin e dakordësuar për t`u realizuar. Në këtë kuptim, vendimmarrja për të ngarkuar subjektet me një pagesë vjetore në formën e garancisë mbi kapacitetet ekonomike reale të tyre, qëndrim ligjor ky në fuqi, është vlerësuar nga ministria përgjegjëse si një barrë për kapacitetet e këtyre subjekteve.

Paralelisht me propozimet e mësipërme në fakt hartuesit e nismës, e më pas edhe propozuesi i saj, nuk ka mundur të sjellë një material ilustrues e aq më pak një studim të thelluar të termave ekonomikë përkatës për pasojat e ndërhyrjes ligjore.

Sigurisht që politikat e shtetit, ndër të tjera duhet të kenë për qëllim të vazhduar ndihmën dhe mbështetjen ndaj sektorit privat. Por ndërkohë që është hequr parashikimi mbi depozitimin e shumave çdo vit pas marrjes së lejes, si dhe duke mos u shprehur në mënyrë eksplicite se kur kjo pagesë do të kryhet, apo nëse do të kryhet direkt pas akordimit të lejes përkatëse, por duke aluduar pikërisht këtë, në fakt paraqitet një barrë e rëndë për subjektin.

Në praktikë, në formën siç ristrukturohet norma, pa bërë specifikime konkrete, duket se lind detyrimi për subjektin që këtë masë garancie, ta paguajë njëherazi, për gjithë planin e investimit dhe afatin e vlefshmërisë së lejes, dhe jo vit pas viti, siç pretendohet se lehtëson norma ekzistuese. Nëse ky ka qënë qëllimi i ligjvënësit, kjo përbën rëndesë në terma financiare për subjektin.

Nga ana tjetër, legjislatori duhet të kishte ngritur pyetjen se: si mundet qeveria të vlerësojë uljen e masës së garancisë për sipërmarrje kaq specifike, të cilat shoqërohen me risqe të larta, si në ndërhyrjen në mjedis dhe elementët përbërës të tij, ashtu edhe në vetë veprimtarinë ekonomike për vetë natyrën e sipërmarrjes?

Sektori minerar nuk është trajtuar ende sot nën termat e transparencës për kontratat dhe të ardhurat, nuk ka asnjë progres mbi këtë çështje, e cila është thelbësore në pasqyrimin e përgjegjësisë shtetërore.

Qëndrueshmëria e regjimit ligjor së bashku me atë fiskal, si dhe qëllimi për përdorimin e të ardhurave për të mirën e të gjithëve, janë elementët thelbësore për t`u marrë në konsideratë gjatë orientimit të politikave shtetërore mbi mënyrën e përdoritmit të pasurisë së burimeve natyrore.

Shqipëria kategorizohet si vend me burime të pasura natyrore shfrytëzimi i të cilave, do të kontribuonte potencialisht në zhvillimin ekonomik, por aktualisht në këtë sektor mbikëqyrja duket ende e dobët dhe ekzekutivi ende reflekton mungesë vizioni në rregullimin e përgjithshëm të këtij sektori, dhe për rrjedhojë, po e dobët është edhe performanca ekonomike e këtij sektori.

Kështu në radhë të parë, qeveria duhet të vendoset në pozitën e llogaridhënësit për situatën në të cilën ndodhet sot sektori. Qeveria dhe legjislatori duhet të mbajnë parasysh eleminimin e rreziqeve të korrupsionit të cilat mund të ndodhin në çdo hap, nga dhënia e të drejtave minerare, rregullimi dhe menaxhimi i operacioneve, mbledhja dhe menaxhimi i të ardhurave, te tregtia e mallrave dhe shpenzimet publike, për të mos sjellë një shpërdorim të pasurisë minerare të vendit tonë.

Meqenëse dhënia e kontratave dhe licencave është një fushë veçanërisht e ndjeshme për rrezikun që mbart ndaj ndikimit me nuanca korruptive, korniza rregullatore duhet të parashikojë procedura të drejta, të qarta, qasje në informacion dhe transparencë të kontratave, elementë të cilët me dispozitat ligjore të propozuara me ligjin nr. 65/2021, jo vetëm që nuk ofrohen por, vijojnë të thellojnë edhe më shumë shqetësimet për hapësira abuzuese në këtë sektor.

Sigurisht që ligji objekt shqyrtimi duket se nuk ka patur në konisderatë në të vërtetë nevojat reale dhe zgjidhjet e përshtatshme që nevojiten për këtë fushë specifike.

Kjo evidentohet si nga rregullimet që janë propozuar (propozime që duket të jenë pasqyrim në mënyrë ekskluzive i kërkesave të subjekteve operuese), ashtu dhe nga niveli i konsultimit të projektligjit, si dhe nga shpejtësia e shqyrtimit në komision (vërtetuar nga aktet administrative), pa vlerësuar mundësinë për të shqyrtuar projektin nga Komisioni për Ekonominë dhe Financat në Kuvend.

Pikërisht, taksimi i mineraleve është pranuar se është një nga burimet më të rëndësishme të të ardhurave totale nga taksat. Ndaj ato kanë një vlerë të lartë të konsiderueshme mbi PBB (Prodhimin e brendshëm bruto) dhe AB (ardhurat bruto).

Kështu, përpara se legjislatori të marrë përsipër ndyshimin e formulave aktuale të ndikimit në buxhetin e shtetit të taksave kundrejt kësaj dege të ekonomisë, do duhej të mbante patjetër në konsideratë përqindjet e kontributit të sektorit minerar në të ardhurat kombëtare.

Pra, përpara se të ndërmerren lehtësira për subjektet që operojnë në këtë sektor, sipas kërkesës së tyre, dhe sidomos në një moment të përfundimit të mandatit të këtij Kuvendi, duhet analizuar dhe përllogaritur nëse potenciali ekonomik, gjendja financiare dhe strategjitë e tyre përputhen me politikën dhe qëllimin e shtetit për të shfrytëzuar pasurinë minerare në funksion të së mirës së përbashkët.

Nëse taksat mbi të ardhurat (mbi fitimin, e qirasë, mbi burim, etj,), mbi prodhimin, tarifat për importet dhe eksportet, renta minerare dhe përcaktimi i garancisë për nivelet e investimit nuk përputhen me realitetin financiar që rezulton nga bilancet financiare të këtyre subjekteve, atëherë pozita rregullatore e shtetit për stabilizimin e kushteve fiskale do të ishte e justifikuar dhe e domosdoshme.

Për sa kohë kjo lloj metodë e zbërthimit të fakteve dhe faktorëve mungon, edhe propozimet e dispozitave ligjore vlerësohen se janë bërë në mënyrë sipërfaqësore, dhe për nga mungesa e argumentimit të tyre, të krijon bindjen se janë bërë në mënyrë klienteliste, dhe në cenim të parimeve dhe të drejtave themelore, ashtu sikurse është pika 4, e nenit 1, si dhe neni 20 i ligjit nr. 65/2021.

III. Dispozitat e nenit 21 dhe 22 të ligjit nr. 65/2021 bien ndesh me parimin e shtetit të së drejtës, parimin e decentralizimit të pushtetit dhe pavarësinë ekonomike të pushtetit vendor, parimin e sigurisë juridike, si dhe me detyrimin për përligjen e shpenzimeve financiare të projektligjit të propozuar.

Konkretisht këto dispozita parashikojnë:

“Neni 21 Në nenin 34, pika 6 ndryshohet si më poshtë: “6. Në rastet kur në veprimtarinë minerare të një zonë të lejuar minerare krijohen probleme në marrëdhënie me pronarin e tokës, sipërfaqja e zonës së lejuar të lejes minerare shpronësohet. Kriteret dhe procedura e shpronësimit përcaktohen në përputhje me kërkesat e legjislacionit në fuqi për shpronësimet me interes publik.

Në këtë rast zotëruesi i lejes minerare duhet të aplikojë brenda 30 ditëve për shpronësimin e sipërfaqes përkatëse.

Ministria ka të drejtë të pezullojë lejen minerare në rast se vërtetohet se problematika e marrëdhënies së tokës është e tillë që pengon ushtrimin e të drejtës minerare. Pezullimi vijon deri në përfundimin e procedurave të shpronësimit ose vendimit të formës së prerë të gjykatës që përcakton vlerën e dëmit.”

“Neni 22

Në nenin 35 në pikën 3 në fund shtohen paragrafët si më poshtë: “Në rastet kur në veprimtarinë minerare të një zone të lejuar minerare krijohen probleme në marrëdhënie me pronarin e tokës së pronës fqinje, kjo sipërfaqe mund të shpronësohet. Kriteret dhe procedura e shpronësimit përcaktohen në përputhje me kërkesat e legjislacionit në fuqi për shpronësimet me interes publik. Ministria ka të drejtë të pezullojë lejen minerare në rast se vërtetohet se problematika e marrëdhënies së tokës është e tillë që pengon ushtrimin e të drejtës minerare. Pezullimi vijon deri në përfundimin e procedurave të shpronësimit ose vendimit të formës së prerë të gjykatës që përcakton vlerën e dëmit.”

Neni 34 i ligjit aktual, rregullon servitutin minerar dhe ndryshimin për interes publik të pronësisë së sipërfaqes së zonës së lejuar të një lejeje minerare. Për rrjedhojë, servituti prodhon të drejta reale mbi pronën. Në kuadër të të drejtave themelore kushtetuese të njeriut për të gëzuar pronën në siguri dhe pa shqetësime pikërisht vendosja e servitutit apo aplikimi i shpronësimit duhet të realizohen me kushtin e vetëm që të ekzistojë një interes publik i ligjshëm dhe aktual.

Gjithsesi, duke parë trendin e qasjes lehtësuese që qeveria ka përkundrejt disa operatorëve të sektorit minerar, ekziston rreziku që brenda spektrit të gjerë të aktiviteteve që mund të përcaktohen se përbëjnë vërtet interes publik, mund të përfshihen edhe nisma që nuk e përmbushin këtë nevojë publike, por që janë në realitet ekskluzivisht tregtare.

Pra, nëse këto dispozita të reja ligjore hyjnë në fuqi, cila do të jetë ajo strukturë e pavarur dhe objektive, që do të vlerësojë se kjo apo ajo kontratë koncesioni apo leje minerare sjell aq përfitime për shtetin, shoqërinë dhe publikun e gjerë, saqë bën të nevojshme ndërhyrjen e shtetit, që përmes forcës shtrënguese të tij, të operojë me shpronësimin me interes publik në një zonë ku është dhënë leja minerare?

Ndërkohë që nga ana tjetër, vendosja e pronave private në këto dy regjime duhet t’i nënshtrohet në mënyrë rigoroze disa kritereve të përcaktuara në mënyrë taksative. Mirëpo përpara se t’i nënshtrohet kritereve, ajo duhet të jetë e identifikueshme me akt zyrtar mbi koordinatat e shtrirjes fizike të saj, si dhe të ketë titullarin e të drejtës së pronësisë.

Ende sot renditen si problematik dhe i papërfunduar procesi i regjistrimit të titujve të pronësisë, të cilat si pasojë të drejtpërdrejtë kanë pasjen e të drejtave të paqarta të pronësisë dhe pasiguri ligjore, dhe shpesh herë me konflikte me pasoja të rënda për jetën dhe shëndetin e qytetarëve në zonat ku operojnë subjektet minerare. Procesi i kthimit dhe kompensimit të pronës, integrimi i zonave dhe ndërtimeve informale, përfundimi i regjistrimit fillestar të të gjitha pasurive, si dhe dixhitalizimi i sistemeve janë ende hapa kyç në synim të fuqizimit të së drejtës së pronës.

Problematikë paraqesin edhe tokat bujqësore, pyjet e kullotat, të cilat në bazë të legjislacionit në fuqi për këtë kategori janë dhënë në pronësi, përdorim, dhe ende nuk ka përfunduar procesi i kalimit në pronësi, ceritikimi apo regjistrimi i tyre. Prona, si një e drejtë themelore dhe kushtetuese, duhet të udhëhiqet nga parimi mbi sigurinë juridike, interesin publik dhe shpërblimin e drejtë duke mbajtur në konsideratë edhe çështjen e planifikimit të territorit kombëtar, rajonal dhe vendor, të zhvillimit me qëllim sigurimin e qëndrueshmërisë dhe zhvillimit të tregut të tokës.

Në këtë mënyrë, referuar gjithë këtyre problematikave, ku një pjesë e tyre janë krijuar nga vet shteti, i cili pa verifikuar më parë realisht dhe thellësisht gjendjen juridike dhe fizike të pasurisë mbi të cilën ka dhënë leje minerare, ka krijuar ndërkohë konflikte të shumta civile, apo dhe penale, të cilat mund të jenë në proces zhvillimi apo shqyrtimi.

Ndërkohë që tashmë, përmes këtyre ndryshimeve, shteti ndërhyn vetëm duke parashikuar të drejtën për shpronësim publik, por ndërkohë pa zgjidhur tërësisht problematikën lidhur me mundësinë se kur dhe si kjo e drejtë do të aplikohet, apo si ndikon kjo ndërhyrje në proceset gjyqësore që tashmë janë duke u zhvilluar midis operatorëve dhe pronarëve mbajtës të titujve të pronësisë private.

Pikërisht edhe për këtë arsye, duhej që ky projekligj të konsultohej me gjithë grupet e interesit dhe shoqërinë apo banorët e zonave të cilët do të jenë subjekt i shpronësimit publik në zonat ku operojnë subjekte minerare dhe ku tashmë janë shfaqur problematikat mbi çështjet e pronësisë.

Situata ligjore në fakt rëndohet me përcaktimin në dispozitat e nenit 21, ashtu edhe në nenin 22, që referon në togfjalëshin: “krijohen probleme në marrëdhënie me pronarin e tokës”. Përballë një vlerësimi katërcipërisht subjektiv është vendosur një nga vendimmarrjet më të rëndësishme të shtetit përkundrejt të drejtës së pronësisë si e drejtë themelore kushtetuese.

Shpronësimi i detyrueshëm i tokës për interesa thelbësorë publikë, është një koncept krejt ndryshe nga shpronësimi për interesa thjesht tregtarë, dhe vetëm se vlerësohet në mënyrë subjektive se “krijon probleme në marrëdhënie me pronarin e tokës së pronës fqinje”.

Nëse shteti cedon në parime kaq themelore, atëherë vendimmarrja është e orientuar në mënyrë lehtësisht të perceptueshme drejt favorizimit të subjekteve private operuese në këtë treg, të cilat nesër për çdo mosmarrëveshje civile, mund të përdorin këto dispozita të reja të ligjit, me qëllim që shteti të ndërhyjë dhe t`i shpronësojë kundërshtarët apo palën tjetër me të cilën paraqitet mosmarrëvshja.

Kjo nuk duket të jetë një ndërhyje e ekuilibruar, por e disbalancuar në favor të subjekteve privatë që operojnë në fushën e shfrytëzimit minerar. Bazuar në parashikimet e neneve të mësipërme rrezikohet përvetësim i tokës së pronarit të ligjshëm sipas justifikimeve subjektive mbi mosmarrëveshjet e mundshme me mbajtësit e të drejtës së pronësisë.

Lejimi i hapësirave të gjera të interpretimit të dispozitave lejon në të njëjtën kohë, një zbatim të cunguar ose më keq, një zbatim krejtësisht të padëshiruar në praktikë, të cilat detyrimisht do të cenojnë si parimin e ndarjes e të balancimit të pushteteve, decentralizimit, parimin e sigurisë juridike, duke cenuar njëkohësisht edhe të drejtën e ligjshme të pronësisë.

Ky ligj duket qartë se zgjidh interesat e kompanive të caktuara në shkelje të detyrimit për të përfaqësuar interesin publik, duke rrezikuar që në praktikë dispozitat e këtij ligji të keqpërdoren dhe të paraqesin në mënyrë abuzive realitet të ndryshëm nga ai që është sektori minerar. Procesi i konsultimit duket se ka qënë i cunguar dhe aspak gjithëpërfshirës, dhe kjo pranohet edhe në Raportin e komisionit përgjegjës që ka shqyrtuar nismën.

Informimi i qytetarëve dhe aksesi i informacionit janë në një pikë shumë të ulët. Nuk ka patur konsultim me qytetarët dhe shoqërinë civile, ndërkohë që janë ata që do të preken përmes këtij ligji. Madje qeveria dhe ligjvënësi nuk e kanë parë të arsyeshme as konsultimin në komisionet e tjera parlamentare si Komisioni i Ekonomisë dhe Financave, ashtu siç nuk i është nënshtruar as ndonjë qëndrimi zyrtar, gjatë hartimit të tij, nga Ministria e Financave dhe Ekonomisë.

IV. Ndërhyrja e bërë në nenin 17 të ligjit nr. 65/2021, ka një problem në teknikën legjislative apo një gabim material, pasi ndërhyrja nuk korrespondon me dispozitën konkrete që Kuvendi ka dashur të ndryshojë në ligjin bazë nr. 10 304, datë 15.07.2010.

Konkretisht në ligjin nr. 65/2021, në nenin 17, kjo dispozitë ndryshuese parashikon se:

“Neni 17

Në nenin 27, pika 2, shkronja “b”, fjalët “3 muaj” zëvendësohen me fjalët “6 muaj kalendarikë”; dhe fjalët “tremujorit përkatës” zëvendësohen me fjalët “gjashtëmujorit përkatës kalendarik”.”

Ndërkohë që, neni 27, pika 2, shkronja “b)”, e ligjit bazë nuk përmban asnjë nga këto togfjalësh që synohen të ndryshohen. Konkretisht, shkronja “b)” e ligjit bazë që pretendohet të ndryshohet sot ka këtë përmbajtje:

b) të paraqesë pranë strukturës përgjegjëse çdo vit, jo më vonë se 30 ditë nga përfundimi i vitit përkatës, raportin financiar dhe teknik të të gjitha operacioneve të kryera, në përputhje me detyrimet e përcaktuara në lejen e tij minerare dhe planin vjetor të punës;

Është e kuptueshme që Kuvendi i Shqipërisë, mund të ketë patur për qëllim ndryshimin e një tjetër dispozite, psh. të shkronjës “a)”, të pikës 2, të nenit 27, të ligjit nr. 10 304, datë 15.7.2010, gjë të cilën, për shkak të urgjencës me të cilën është shqyrtuar ky ligj, nuk është bërë e mundur të konstatohet dhe të realizohet, duke ngelur kështu vullnet i papërmbushur i ligjvënësit.

Një gabim i tillë i bërë që në draftin e propozuar fillimisht nga qeveria, tregon qartë një nxitim por dhe shqyrtim sipërfaqësor të hartuesve, e të vetë Këshillit të Ministrave, dhe më pas komisionit përgjegjës parlamentar, deri në seancë plenare. Ky është tregues që projektligji nuk është shqyrtuar me përgjegjësinë dhe vëmendjen e duhur në të gjitha dispozitat e tij.

Të nderuar deputetë të Kuvendit të Shqipërisë,

Në bindje të Kushtetutës dhe në zbatim të nenit 85, pika 1, dhe 93 të saj, kam vendosur kthimin për rishqyrtim të ligjit nr. 65/2021 “Për disa ndryshime dhe shtesa në ligjin nr. 10 304, datë 15.7.2010, “Për sektorin minerar në Republikën e Shqipërisë”, të ndryshuar”, pasi ky ligj është hartuar, propozuar, shqyrtuar dhe miratuar në kundërshtim me parimet dhe të drejtat themelore që parashikohen në Kushtetutën e Republikës së Shqipërisë; pa një konsultim publik gjithëpërfshirës; pa transparencë; i diktuar jo për plotësimin e nevojave reale të sektorit minerar, por për favorizimin e subjekteve të caktuar që operojnë në këtë fushë, si dhe nuk përmbush pritshmëritë e qytetarëve të Republikës së Shqipërisë për një shfrytëzim objektiv të pasurisë kombëtare që i takon të gjithëve, duke cenuar kështu, të ardhurat në buxhetin e shtetit, e rrjedhimisht me ndikim negativ në mënyrën se si përfitohen e përdoren të ardhurat e gjeneruara nga pasuria kombëtare minerare për mbulimin e nevojave të qytetarëve.

Dekreti i kthimit te ligjit

Lajme të tjera

-

37 mijë pacientë në 7 muaj, Ministria e Shëndetësisë vlerëson punën e Infermierëve të Urgjencës së Traumës: Profesionalizëm dhe reagim i shpejtë

11 Gusht, 14:00 -

Xhixho denoncon kostot e jetesës dhe qiratë e larta: Shqipëria është bërë e pajetueshme!

11 Gusht, 13:54 -

Donte të vendoste bombë në një qendër tregtare në Veneto, Italia dëbon 22 vjeçarin shqiptar, ishte radikalizuar online

11 Gusht, 13:25 -

Përdorte profile false për të kërcënuar e përndjekur duke kërkuar para, pranga 24-vjeçarit në Tiranë (EMRI+VIDEO)

11 Gusht, 10:08 -

Skënder Minxhozi: Llogaritë e shtatorit

10 Gusht, 22:31

-

Më pak se një vit nga çelja, thahen pemët te “Tirana Moons”! Vepra arkitekturore ishte konceptuar si një bibliotekë e hapur brenda një instalacioni

10 Gusht, 21:10 -

Sezoni turistik, Balla vlerëson punën e UKT-së: Shërbim 24 orë për kryeqytetin

10 Gusht, 17:34 -

Krujë, kapet në flagrancë duke kultivuar kanabis, arrestohet 62-vjeçari (VIDEO)

10 Gusht, 14:12 -

‘Kur shoh shkurre, dua t’i djeg’, arrestohet i moshuari piroman në Tiranë! Ndezi dy zjarre në dy ditë, dogji sipërfaqe të mëdha toke në Lundër e Shkozë (VIDEO)

10 Gusht, 11:25 -

Grabitja e argjendarisë në Paskuqan, gjendet në një liqen në Zall Herr motori pa targa që përdorën dy autorët (FOTO)

10 Gusht, 10:38

-

Protestuesit 71 ditë në shesh, kërkohet 2-fishim i pagave të zjarrfikësve! Marshim para ambasadave të Serbisë dhe Ukrainës: Zelensky fuck you

9 Gusht, 20:07 -

Ujërat e zeza përmbytnin Kasharin prej vitesh, Rama publikon videon: Një trung peme 8 metra ishte ‘varrosur’ brenda kolektorit

9 Gusht, 14:13

Komente

Komento